期貨投資分析第六章國債期貨及衍生品,考察分值在10分左右,重計算、輕記憶,單選、多選、判斷綜合題都有涉及。

一、第六章考情情況

(一)題型分值分布情況

1、單選題(3-4 分):聚焦基礎概念,如 “國債期貨空頭套保適用場景”“CTD 券轉換因子作用”,典型真題:2024 年考 “持債機構為何選擇賣出套保”,需結合利率上行預期判斷。

2、多選題(2-3 分):側重策略對比,如 “國債期貨跨期套利與跨品種套利的區別”“基差交易盈利的基差變動方向”,2023 年真題曾考查 “牛市套利的合約選擇邏輯”。

3、判斷題(1-2 分):陷阱題為主,如 “國債期貨期現套利中,期貨價高于理論價時觸發反向套利”。

4、綜合題(5-8 分):絕對核心,必考計算。高頻考點:

? 久期套保合約數計算(公式:套保合約數 =(組合久期 × 組合價值)/(期貨久期 × 期貨價格 ×100));

? 基差交易盈虧分析(基差 = 現券凈價 - 期貨價 × 轉換因子),2024 年結合 “央行降息” 情景考基差走弱對空頭套保的影響;

? 期現套利無套利區間計算(含資金成本、交易成本)。

(二)歷年分值分布及2025年考試分值預測

| 考點 | 2023 分值 | 2024 分值 | 2025 預測分值 | 高頻題型 |

|---|---|---|---|---|

| 套期保值策略 | 6 分 | 8 分 | 8-10 分 | 綜合題(必出) |

| 基差交易 | 3 分 | 4 分 | 4-5 分 | 單選 + 綜合題 |

| 跨期套利 | 2 分 | 3 分 | 3 分 | 單選 |

| 期現套利 | 4 分 | 5 分 | 5 分 | 綜合題 |

| 利率互換 / 期權 | 0 分 | 2 分 | 3-4 分 | 多選 + 綜合題 |

二、核心考點梳理

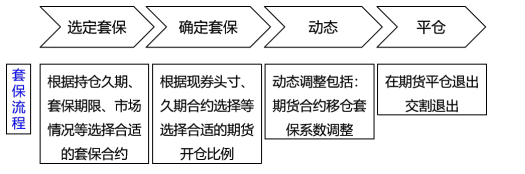

??考點 1:套期保值策略

(一)國債期貨套期保值

1.類型

買入套期保值——投資者在市場上買入國債期貨,以避免因利率下降、國債現貨價格上升而造成損失;

賣出套期保值——投資者持有國債現貨,并賣出國債期貨,以規避因利率上行、國債現券價格下行帶來的損失。

![]()

(二)套保比例的計算

1.概念

套保核心問題:套保系數與倉位選擇管理。

套保系數:給定每單位現貨進行套保所需要的期貨合約份數。理想的套保目標:在一定的利率變動下,國債組合價值的變化等于所持期貨合約價值的變化。

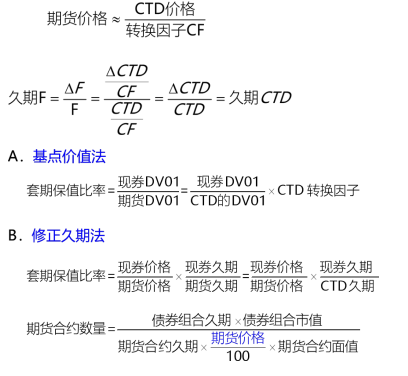

2.確定套期保值比率的方法:久期中性法和基點價值法

債券久期:債券價格對債券收益率的彈性,即債券收益率變動一個百分點,債券價格變動的幅度。

基點價值:利率變化一個基點,債券價格變動的絕對額。

債券期貨基點價值( DV01):衡量對應CTD券收益率變化一個基點時,期貨價格的變化。

國債期貨久期:衡量對應CTD券收益率變化100個基點(即1%)時,期貨價格變化的百分比。

? 補充:

經驗法則一:國債期貨的 DV01=CTD券DV01/轉換因子CF

經驗法則二:國債期貨的久期=CTD券久期。

利率變化會改變債券的久期和基點價值,在確定了期初套保比例后,需要動態調整倉位,包括移倉換月和調整套期保值比率;上述兩種法則存在的缺陷可能導致實際套保結果與預期不一致。

考情聚焦:2023 年綜合題考 “國債組合套保合約計算”,2024 年結合 CTD 券轉換因子出變形題。近 5 年真題中,套保方向判斷(持債賣期)、久期公式應用占本章分值 40%。

??考點 2:基差交易

基差公式:基差 = 現券凈價 - 期貨價格 × 轉換因子,基差走強(買現券賣期貨)或走弱(賣現券買期貨)套利。

應用場景:CTD 券切換期(如臨近交割,基差收斂機會多)、政策預期差(如央行降息前賭基差走弱)。

重要程度:★★★★(高頻策略題)

分值占比:2-4 分(單選 / 多選)

考情聚焦:2022 年多選考 “基差交易盈利條件”,2024 年單選考 “基差 = 0 時的套利機會”。易錯點:混淆 “基差走強” 與 “國債期貨價格上漲” 的關系。

??考點 3:跨期套利

牛市套利:買近月賣遠月(適用于利率下行,近月漲幅>遠月);

熊市套利:賣近月買遠月(利率上行,遠月跌幅<近月);

價差邏輯:關注資金成本(Repo 利率)、通脹預期(遠月合約對通脹更敏感)。

重要程度:★★★☆(策略區分題)

分值占比:2-3 分(單選為主)

考情聚焦:2023 年單選考 “跨期套利與市場利率方向的匹配”,2024 年結合 “資金面寬松” 情景考套利方向。

??考點 4:國債期貨期現套利(無風險套利核心)

考點內容:

正向套利:期貨價>理論價→賣期貨 + 買入 CTD 券(需計算持有收益與資金成本);

反向套利:期貨價<理論價→買期貨 + 賣空現券(需融券,實操難度大)。

無套利區間:理論價 ±(交易成本 + 資金成本),真題常考 “觸發套利的臨界條件”。

重要程度:★★★★(理解市場定價核心)

分值占比:3-5 分(單選 / 綜合題)

考情聚焦:2021 年綜合題考 “正向套利收益計算”,2024 年結合 “轉換因子” 出變形題,需注意發票價格公式(期貨價 × 轉換因子 + 應計利息)。

??考點 5:利率互換與國債期貨的組合應用

考點內容:

基本結構:固定利率與浮動利率互換(如企業用 IRS 對沖債市利率風險);

與期貨聯動:IRS 久期更長,可彌補國債期貨對超長利率的對沖缺口(如 10 年 + 利率風險)。

重要程度:★★★☆(近年新增考點,趨勢上升)

分值占比:2-3 分(多選 / 單選)

考情聚焦:2024 年多選考 “IRS 與國債期貨的對沖差異”,2025 年新增 “互換久期計算”(公式:浮動端久期≈0,固定端久期≈剩余期限 ×0.8)。

(本文節選自《期貨投資分析》三色筆記第三章,完整版詳細考點獲取?)

三、考情總結與備考建議

| 考點 | 必背公式 / 口訣 | 備考優先級 | 提分技巧 |

|---|---|---|---|

| 套期保值 | 套保合約數 =(組合久期 × 組合值)/(期貨久期 × 期貨價 ×100) | ★★★★★ | 刷近 5 年綜合題,重點練 CTD 券轉換因子應用 |

| 基差交易 | 基差走強 = 買現券賣期貨(口訣:基強買現) | ★★★★ | 記基差與 CTD 券的關系(基差大→CTD 券更便宜) |

| 跨期套利 | 牛市買近賣遠(利率下行選近月) | ★★★☆ | 結合資金利率判斷價差方向(Repo↑→遠月貼水擴大) |

| 期現套利 | 發票價格 = 期貨價 × 轉換因子 + 應計利息 | ★★★★ | 計算無套利區間時,勿忘 “交易成本 + 沖擊成本” |

| 利率互換 | 互換久期≈固定端久期(浮動端≈0) | ★★★☆ | 對比期貨,記 “IRS 對 |

溫馨提示:文章由作者233網校-oyjl獨立創作完成,未經著作權人同意禁止轉載。