前言

2016年5月1日起,建筑業全面"營改增"。在短短不到一前言2016年5月1日起,建筑業全面"營改增"。在短短不到一個月的時間內,建筑企業要從營業稅納稅人,轉變為增值稅納稅人,面臨完全陌生的稅收環境,建筑業如何做好營改增平穩過渡,稅負只減不增。現將過渡期政策整理如下:

一、征稅范圍

二、納稅人及其劃分標準

三、計稅方式

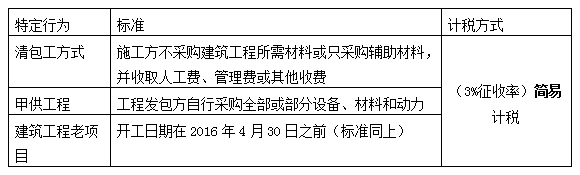

注:老項目是指,《建筑工程施工許可證》注明的開工日期在2016年4月30日之前,無施工許可證,建筑工程承包合同注明的開工日期在2016年4月30日之前。

新項目是指,《建筑工程施工許可證》注明的開工日期在2016年5月1日之后,無施工許可證,建筑工程承包合同注明的開工日期在2016年5月1日之后。

讀表可以得出:

1.對于小規模納稅人,不管新老項目,均為簡易計稅。因為小規模納稅人會計核算不夠健全,只能適用簡易計稅方法。可以開具3%的普通發票或申請代開3%的增值稅專用發票。

2.對于一般納稅人,情況就比較復雜。首先是老項目,可以選擇一般計稅和簡易計稅。分別適用11%稅率和3%征收率。對于新項目,一般情況下,適用一般計稅方式。但是在過渡期,建筑企業一般納稅人的特定應稅行為可以選擇簡易計稅方法。

四、特定行為簡易計稅

雖然對于建筑企業,在以上三種情形下,可以選擇適用簡易計稅,但是在實際操作中,要根據企業自身特點,選擇是否適用簡易計稅。一經選擇,36個月內不得改變。

五、異地項目納稅規定

建筑企業提供建筑服務,一般是向機構所在地國稅納稅申報。當建筑施工企業跨縣(市、區)提供建筑服務時,根據國家稅務總局[2016]第17號公告,納稅情況具體如下:

讀表可以得出:

1.建筑業納稅人,不管一般和小規模,都要先向建筑服務發生地預繳稅款,然后再向機構所在地納稅申報。

2.當使用一般計稅方式時,不管新項目還是老項目,預繳率都是2%,當使用簡易計稅方式時,不管是一般納稅人還是小規模納稅人,預繳率都是3%。

3.預繳和納稅申報都是在國家稅務局。

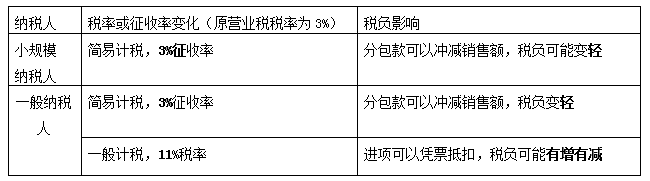

六、對企業稅負的影響

讀表可以得出:

1.對于小規模納稅人,稅負減輕

2.對于一般納稅人,簡易計稅時,稅負減輕;一般計稅時,稅負的變化與進項的抵扣情況有關,可能出現稅負變高的情況。當然增值稅稅負也存在上下游的轉嫁,畢竟增值稅可以抵扣。

七、稅負可能變高的情況

1.營改增實施日前已經完工,項目營改增后,開始收款開票。

舉例:甲建筑公司2016年4月A工程項目完工,工程合同額2000萬元,成本已經發生1000萬元,收入尚有500萬元沒有收到。

5月30號收到500萬收入。按照我們這個合同的收款日期,我們這500萬就一定是交增增稅的,但是5月30號之后,不存在成本抵扣。因為試點之前的進項,是在一般計稅方式下,我們就存在著500萬只有銷項沒有進項的情景,那稅負一定是暫時會偏高的。

2.上游企業不規范,無法取得增值稅專用發票,不能抵扣進項。

舉例:甲建筑公司2016年5月1日承接了B項目工程,合同金額為2000萬元,12月1日完工收款。材料成本是1000萬元。在一般計稅方法下,400萬購買設備、材料的價款,其供應商多是農戶、個體戶,不能開具增值稅專用發票,這些進項是不能抵扣的。這就造成了進項抵扣不足的情況,稅負有可能會增加。

3.營改增之后甲供材甲供設備的項目

舉例:甲建筑公司2016年4月承接了C工程項目,該項工程材料設備有1000萬,均由建設方提供,也就是甲供,減掉材料后,工程合同額為1000萬,因為這是一個營改增以前的甲供工程,在營改增以后具體執行。

我們知道,在營改增以前,甲供的材料是需要計入施工方來交納營業稅的,營改增以后,對于施工方,要繳納增值稅,但是它沒有材料,只是純粹的一個工程勞務。工程合同額為1000萬,也就是可以理解為,基本上是只有銷項,沒有進項的,那么暫時的稅負也一定是偏高的。

政策建議:

建筑企業應該慎重選擇適用一般計稅和簡易計稅方法,實現平穩過渡,減輕稅負。具體建議如下:

1.加強對財務人員和企業其他相關人員的納稅培訓,上至管理層,下至具體執行層都應充分掌握政策要點,避免由于人為因素導致操作失誤,造成稅負增加,風險增加。

2.完善會計核算方式,提高財務管理水平。對于營改增之前的項目,盡快結算,因為5月1日后,營改增之前購進的設備、辦公用品等是不能再營改增之后抵扣進項的。所以,應盡快結算成本,盡早開具發票。

3.營改增后,當出現新老項目共同經營生產的情況時,應該要分開采購,分開核算,對整個企業來說稅負較輕。

4.營改增后,應建立完善的合同審核機制。對材料采購商,加強篩選和管理,確保能夠取得合理抵扣憑證。對合同內容中有關增值稅涉稅條款進行嚴格審核,最大程度保護合同雙方利益的同時,最大程度降低成本,減輕稅負。個月的時間內,建筑企業要從營業稅納稅人,轉變為增值稅納稅人,面臨完全陌生的稅收環境,建筑業如何做好營改增平穩過渡,稅負只減不增。現將過渡期政策整理如下:

手機用戶請訪問233網校一級建造師考試手機網:http://m.233.com/jzs1/

講師輔導:2016年一級建造師VIP班火熱報名,現在報名獨享雙師資授課!配套高質量章節練習,模擬試題歷年真題,專業講師答疑!快速通過2016年考試!【點擊報名>>】

加入233網校一級建造師QQ群(399727613 ),及時獲取2016年一級建造師報考最新報考。掃描下方二維碼下載233網校一級建造師APP,海量試題免費做,及時獲取最新考試報考!

),及時獲取2016年一級建造師報考最新報考。掃描下方二維碼下載233網校一級建造師APP,海量試題免費做,及時獲取最新考試報考!