一建項(xiàng)目管理1Z202000 建設(shè)工程項(xiàng)目施工成本管理,占分值20分,是比較重要的一章,建議跟著趙春曉老師,一起學(xué)習(xí)拿下本章知識(shí)點(diǎn)!【試聽趙春曉老師精講班視頻】

匯總>>一建項(xiàng)目管理怎么學(xué)?各章節(jié)考試重點(diǎn)來(lái)了,建議收藏!

本文講解1Z202050 成本分析和成本考核,分值占比4分,2個(gè)單選1個(gè)多選。

| 題型 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 |

| 單選題 | 2 | 2 | 2 | 1 | 3 | 3 | 2 | 2 |

| 多選題 | 2 | 4 | 2 | 2 | 2 | 2 | 2 | 2 |

| 總分?jǐn)?shù) | 4 | 6 | 4 | 3 | 5 | 5 | 4 | 4 |

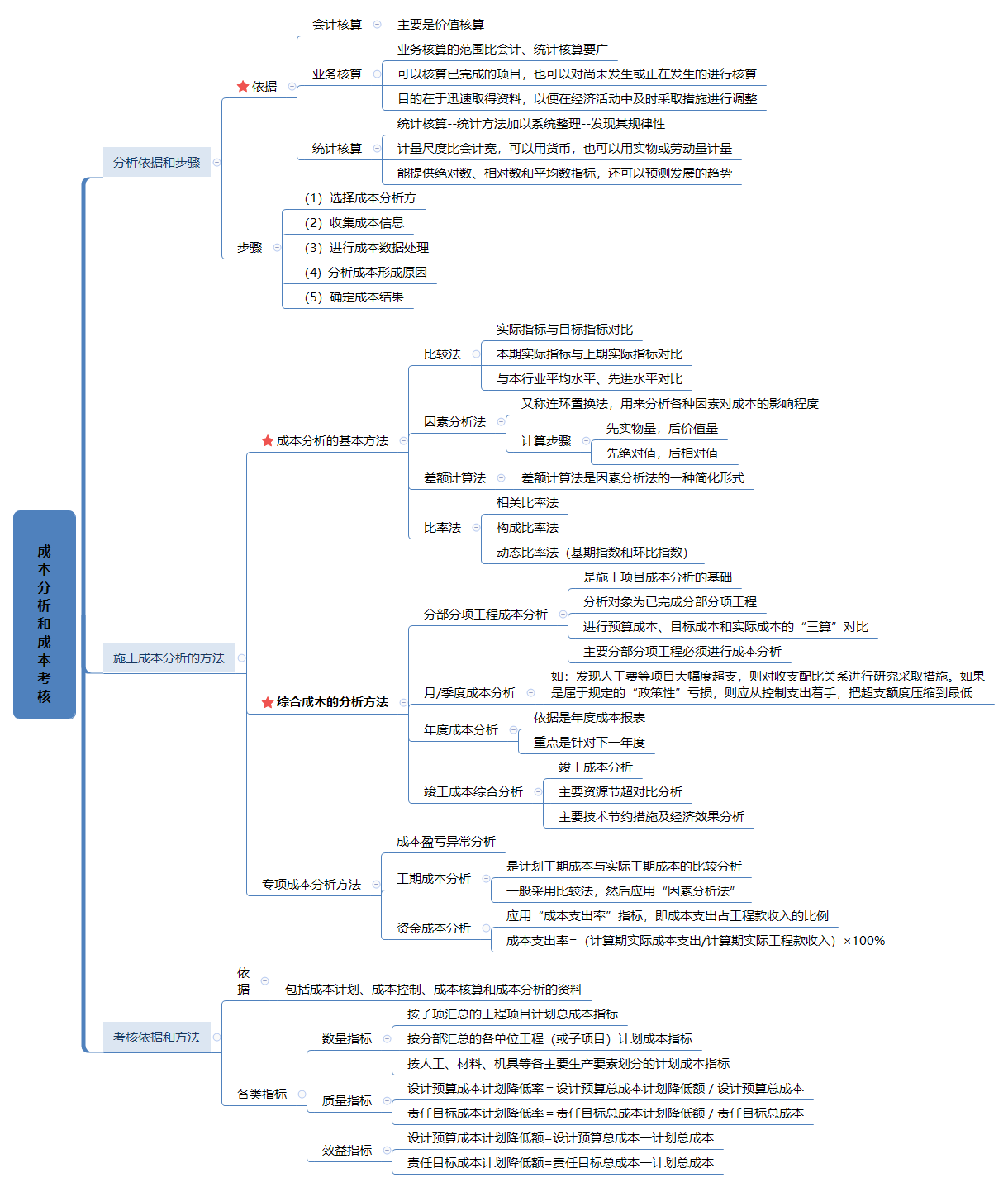

(雙擊圖片可查看大圖)

施工成本分析的主要依據(jù)是會(huì)計(jì)核算、業(yè)務(wù)核算和統(tǒng)計(jì)核算所提供的資料。

1.會(huì)計(jì)核算

(1)會(huì)計(jì)核算主要是價(jià)值核算。

(2)由于會(huì)計(jì)記錄具有連續(xù)性、系統(tǒng)性、綜合性等特點(diǎn),所以它是施工成本分析的重要依據(jù)。

2.業(yè)務(wù)核算

(1)業(yè)務(wù)核算的范圍比會(huì)計(jì)、統(tǒng)計(jì)核算要廣。會(huì)計(jì)和統(tǒng)計(jì)核算一般是對(duì)已經(jīng)發(fā)生的經(jīng)濟(jì)活動(dòng)進(jìn)行核算,而業(yè)務(wù)核算不但可以核算已經(jīng)完成的項(xiàng)目,而且可以對(duì)尚未發(fā)生或正在發(fā)生的經(jīng)濟(jì)活動(dòng)進(jìn)行核算。

(2)業(yè)務(wù)核算的目的,在于迅速取得資料,以便在經(jīng)濟(jì)活動(dòng)中及時(shí)采取措施進(jìn)行調(diào)整。

3.統(tǒng)計(jì)核算

(1)統(tǒng)計(jì)核算是利用會(huì)計(jì)核算資料和業(yè)務(wù)核算資料,把企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)客觀現(xiàn)狀的大量數(shù)據(jù),按統(tǒng)計(jì)方法加以系統(tǒng)整理,以發(fā)現(xiàn)其規(guī)律性。

(2)它的計(jì)量尺度比會(huì)計(jì)寬,可以用貨幣計(jì)算,也可以用實(shí)物或勞動(dòng)量計(jì)量。

(3)它不僅能提供絕對(duì)數(shù)指標(biāo),還能提供相對(duì)數(shù)和平均數(shù)指標(biāo),可以計(jì)算當(dāng)前的實(shí)際水平,還可以確定變動(dòng)速度以預(yù)測(cè)發(fā)展的趨勢(shì)。

【2020-51】 下列項(xiàng)目成本分析所依據(jù)資料中,可以計(jì)算項(xiàng)目當(dāng)前實(shí)際成本,并可以確定變動(dòng)速度和預(yù)測(cè)成本發(fā)展趨勢(shì)的是( )。

A.統(tǒng)計(jì)核算

B.表格核算

C.會(huì)計(jì)核算

D.業(yè)務(wù)核算

成本分析的內(nèi)容

1.時(shí)間節(jié)點(diǎn)成本分析。

2.工作任務(wù)分解單元成本分析。

3.組織單元成本分析。

4.單項(xiàng)指標(biāo)成本分析。

5.綜合項(xiàng)目成本分析。

成本分析的步驟(重要!)

1.選擇成本分析方法;

2.收集成本信息;

3.進(jìn)行成本數(shù)據(jù)處理;

4.分析成本形成原因;

5.確定成本結(jié)果。

基本方法包括比較法、因素分析法、差額計(jì)算法、比率法等。

【記憶】成本基本方法 “比因比差”

(一)比較法

1.將實(shí)際指標(biāo)與目標(biāo)指標(biāo)對(duì)比(以此檢查目標(biāo)完成情況)

2.本期實(shí)際指標(biāo)與上期實(shí)際指標(biāo)對(duì)比(可以看出各項(xiàng)技術(shù)經(jīng)濟(jì)指標(biāo)的變動(dòng)情況,反映施工管理水平的提高程度)

3.與本行業(yè)平均水平、先進(jìn)水平對(duì)比(可以反映本項(xiàng)目的技術(shù)和經(jīng)濟(jì)管理水平與行業(yè)的平均及先進(jìn)水平的差距,進(jìn)而采取措施提高本項(xiàng)目管理水平)

(二)因素分析法

因素分析法又稱連環(huán)置換法,可用來(lái)分析各種因素對(duì)成本的影響程度。在進(jìn)行分析時(shí),假定眾多因素中的一個(gè)因素發(fā)生了變化,而其他因素則不變,然后逐個(gè)替換,分別比較其計(jì)算結(jié)果,以確定各個(gè)因素的變化對(duì)成本的影響程度。

計(jì)算步驟與原則:

先實(shí)物量,后價(jià)值量;先絕對(duì)值,后相對(duì)值;

【記憶】數(shù)量在前,價(jià)格在中,比率在后

【2016-06/2012-42】下列施工成本分析方法中,用來(lái)分析各種因素對(duì)成本影響程度的是( )。

A.相關(guān)比率法

B.連環(huán)置換法

C.比重分析法

D.動(dòng)態(tài)比率法

(三)差額計(jì)算法

差額計(jì)算法是因素分析法的一種簡(jiǎn)化形式。

差額計(jì)算法≈因素分析法

【2015-38】某項(xiàng)目施工成本數(shù)據(jù)如下表,根據(jù)差額計(jì)算法,成本降低率提高對(duì)成本降低額的影響程度為( )萬(wàn)元。

| 項(xiàng)目 | 單位 | 計(jì)劃 | 實(shí)際 | 差額 |

| 成本 | 萬(wàn)元 | 220 | 240 | 20 |

| 成本降低率 | % | 3 | 3.5 | 0.5 |

| 成本減低額 | 萬(wàn)元 | 6.6 | 8.4 | 1.8 |

A.0.6

B.0.7

C.1.1

D.1.2

(四)比率法

1.相關(guān)比率法(如,產(chǎn)值工資率指標(biāo))

2.構(gòu)成比率法(可以考察成本總量的構(gòu)成情況及各成本項(xiàng)目占總成本的比重,同時(shí)也可看出預(yù)算成本、實(shí)際成本和降低成本的比例關(guān)系,從而尋求降低成本的途徑)

3.動(dòng)態(tài)比率法(通常采用基期指數(shù)和環(huán)比指數(shù)兩種方法)。

(一)分部分項(xiàng)工程成本分析

(1)是施工項(xiàng)目成本分析的基礎(chǔ)。

(2)分析對(duì)象為已完成分部分項(xiàng)工程。

(3)分析的方法是:進(jìn)行預(yù)算成本、目標(biāo)成本和實(shí)際成本的“三算”對(duì)比,分別計(jì)算實(shí)際偏差和目標(biāo)偏差。

(4)分析的資料來(lái)源是:

? 預(yù)算成本來(lái)自投標(biāo)報(bào)價(jià)成本

? 目標(biāo)成本來(lái)自施工預(yù)算

? 實(shí)際成本來(lái)自施工任務(wù)單的實(shí)際工程量、實(shí)耗人工和限額領(lǐng)料單的實(shí)耗材料。

(5)通過(guò)分部分項(xiàng)工程成本分析,可以了解項(xiàng)目成本形成的全過(guò)程,為竣工成本分析和今后的項(xiàng)目成本管理提供參考資料。

由于施工項(xiàng)目包括很多分部分項(xiàng)工程,無(wú)法也沒(méi)有必要對(duì)每一個(gè)分部分項(xiàng)工程都進(jìn)行成本分析。特別是一些工程量小、成本費(fèi)用少的零星工程。但是,對(duì)于那些主要分部分項(xiàng)工程必須進(jìn)行成本分析,而且要做到從開工到竣工進(jìn)行系統(tǒng)的成本分析。

【2021-79】關(guān)于分部分項(xiàng)工程成本分析的說(shuō)法,正確的有( )。

A.分部分項(xiàng)工程成本分析的對(duì)象為已完分部分項(xiàng)工程

B.分部分項(xiàng)工程成本分析是施工項(xiàng)目成本分析的基礎(chǔ)C.必須對(duì)施工項(xiàng)目的所有分部分項(xiàng)工程進(jìn)行成本分析

D.主要分部分項(xiàng)工程要做到從開工到竣工進(jìn)行系統(tǒng)的成本分析

E.分部分項(xiàng)工程成本分析是定期的中間成本分析

(二)月(季)度成本分析(是定期的、經(jīng)常性的中間成本分析)

分析通常包括以下幾個(gè)方面。

(1)通過(guò)實(shí)際成本與預(yù)算成本的對(duì)比,分析當(dāng)月(季)的成本降低水平;

(2)通過(guò)實(shí)際成本與目標(biāo)成本的對(duì)比,分析目標(biāo)成本的落實(shí)情況。

(3)通過(guò)各成本項(xiàng)目的成本分析,可了解成本總量的構(gòu)成比例和成本管理的薄弱環(huán)節(jié)。

【2019-41/2016-70】在進(jìn)行月(季)度成本分析時(shí),如果存在“政策性”虧損,則應(yīng)( )。

A.增加收入,彌補(bǔ)虧損

B.降低標(biāo)準(zhǔn),防止再超支

C.暫停生產(chǎn),等待政策調(diào)整

D.控制支出,壓縮超支額

(三)年度成本分析

(1)通過(guò)年度成本的綜合分析,可以總結(jié)一年來(lái)成本管理的成績(jī)和不足,為今后的成本管理提供經(jīng)驗(yàn)和教訓(xùn)。

(2)年度成本分析的依據(jù)是年度成本報(bào)表。

(3)年度成本分析的內(nèi)容,除了月(季)度成本分析的六個(gè)方面以外,重點(diǎn)是針對(duì)下一年度的施工進(jìn)展情況制定切實(shí)可行的成本管理措施,以保證施工項(xiàng)目成本目標(biāo)的實(shí)現(xiàn)。

(四)竣工成本的綜合分析

單位工程竣工成本分析,應(yīng)包括以下三方面內(nèi)容:

(1)竣工成本分析;

(2)主要資源節(jié)超對(duì)比分析;

(3)主要技術(shù)節(jié)約措施及經(jīng)濟(jì)效果分析。

(一)人工費(fèi)分析

除了按合同規(guī)定支付勞務(wù)費(fèi)以外,還可能發(fā)生一些其他人工費(fèi)支出,主要有:

(1)因?qū)嵨锕こ塘吭鰷p而調(diào)整的人工和人工費(fèi);

(2)定額人工以外的計(jì)日工工資;

(3)對(duì)在進(jìn)度、質(zhì)量、節(jié)約、文明施工等方面作出貢獻(xiàn)的班組和個(gè)人進(jìn)行獎(jiǎng)勵(lì)的費(fèi)用。

(二)材料費(fèi)分析

1.主要材料和結(jié)構(gòu)件費(fèi)用的分析

主要材料和結(jié)構(gòu)件費(fèi)用的高低,主要受價(jià)格和消耗數(shù)量的影響。而材料價(jià)格的變動(dòng),受采購(gòu)價(jià)格、運(yùn)輸費(fèi)用、途中損耗、供應(yīng)不足等因素的影響;材料消耗數(shù)量的變動(dòng),則受操作損耗、管理?yè)p耗和返工損失等因素的影響。為了分析材料價(jià)格和消耗數(shù)量的變化對(duì)材料和結(jié)構(gòu)件費(fèi)用的影響程度,可按下列公式計(jì)算:

因材料價(jià)格變動(dòng)對(duì)材料費(fèi)的影響=(計(jì)劃單價(jià)-實(shí)際單價(jià))×實(shí)際數(shù)量

因消耗數(shù)量變動(dòng)對(duì)材料費(fèi)的影響=(計(jì)劃用量-實(shí)際用量)×實(shí)際價(jià)格

2.周轉(zhuǎn)材料使用費(fèi)分析

在實(shí)行周轉(zhuǎn)材料內(nèi)部租賃制的情況下,項(xiàng)目周轉(zhuǎn)材料費(fèi)的節(jié)約或超支,取定于材料周轉(zhuǎn)率和損耗率。

3.采購(gòu)保管費(fèi)分析

材料采購(gòu)保管費(fèi)屬于材料的采購(gòu)成本,包括:材料采購(gòu)保管人員的工資、工資附加費(fèi)、勞動(dòng)保護(hù)費(fèi)、辦公費(fèi)、差旅費(fèi),以及材料采購(gòu)保管過(guò)程中發(fā)生的固定資產(chǎn)使用費(fèi)、工具用具使用費(fèi)、檢驗(yàn)試驗(yàn)費(fèi)、材料整理及零星運(yùn)費(fèi)和材料物資的盤虧及毀損等。

4.材料儲(chǔ)備資金分析

材料的儲(chǔ)備資金是根據(jù)日平均用量、材料單價(jià)和儲(chǔ)備天數(shù)。材料儲(chǔ)備資金的分析,可以應(yīng)用“因素分析法”。

【2017-24】下列成本項(xiàng)目的分析中,屬于材料費(fèi)分析的是( ) 。

A.分析材料節(jié)約將對(duì)勞務(wù)分包合同的影響

B.分析材料儲(chǔ)備天數(shù)對(duì)材料儲(chǔ)備金的影響

C.分析施工機(jī)械燃料消耗量對(duì)施工成本的影響

D.分析材料檢驗(yàn)試驗(yàn)費(fèi)占企業(yè)管理費(fèi)的比重

(三)機(jī)械使用費(fèi)分析

在機(jī)械設(shè)備的租用過(guò)程中,存在兩種情況:一是按產(chǎn)量進(jìn)行承包,并按完成產(chǎn)量計(jì)算費(fèi)用,如土方工程。項(xiàng)目經(jīng)理部只要按實(shí)際挖掘的土方工程量結(jié)算挖土費(fèi)用,而不必考慮挖土機(jī)械的完好程度和利用程度。另一種是按使用時(shí)間(臺(tái)班)計(jì)算機(jī)械費(fèi)用的,如塔吊、攪拌機(jī)、砂漿機(jī)等,如果機(jī)械完好率低或在使用中調(diào)度不當(dāng),必然會(huì)影響機(jī)械的利用率,從而延長(zhǎng)使用時(shí)間,增加使用費(fèi)。

(四)管理費(fèi)分析

現(xiàn)場(chǎng)管理費(fèi)分析,也應(yīng)通過(guò)預(yù)算(或計(jì)劃)數(shù)與實(shí)際數(shù)的比較來(lái)進(jìn)行。

針對(duì)與成本有關(guān)的特定事項(xiàng)的分析,包括成本盈虧異常分析、工期成本分析、資金成本分析等內(nèi)容。

(一)成本盈虧異常分析

檢查成本盈虧異常的原因,應(yīng)從經(jīng)濟(jì)核算的“三同步”(形象進(jìn)度、產(chǎn)值統(tǒng)計(jì)、實(shí)際成本)入手。因?yàn)轫?xiàng)目經(jīng)濟(jì)核算的基本規(guī)律是:在完成多少產(chǎn)值、消耗多少資源、發(fā)生多少成本之間,有著必然的同步關(guān)系。如果違背這個(gè)規(guī)律,就會(huì)發(fā)生成本的盈虧異常。

“三同步”檢查是提高項(xiàng)目經(jīng)濟(jì)核算水平的有效手段,不僅適用于成本盈虧異常的檢查,也可用于月度成本的檢查。“三同步”檢查可以通過(guò)以下五個(gè)方面的對(duì)比分析來(lái)實(shí)現(xiàn)。

(1)產(chǎn)值與施工任務(wù)單的實(shí)際工程量和形象進(jìn)度是否同步;

(2)資源消耗與施工任務(wù)單的實(shí)耗人工、限額領(lǐng)料單的實(shí)耗材料、當(dāng)期租用的周轉(zhuǎn)材料和施工機(jī)械是否同步;

(3)其他費(fèi)用(如材料價(jià)、超高費(fèi)和臺(tái)班費(fèi)等)的產(chǎn)值統(tǒng)計(jì)與實(shí)際支付是否同步;

(4)預(yù)算成本與產(chǎn)值統(tǒng)計(jì)是否同步;

(5)實(shí)際成本與資源消耗是否同步。

(二)工期成本分析

(1)工期成本分析是計(jì)劃工期成本與實(shí)際工期成本的比較分析。

(2)工期成本分析一般采用比較法,即將計(jì)劃工期成本與實(shí)際工期成本進(jìn)行比較,然后應(yīng)用“因素分析法”分析各種因素的變動(dòng)對(duì)工期成本差異的影響程度。

(三)資金成本分析

(1)資金與成本的關(guān)系是指工程收入與成本支出的關(guān)系。

(2)進(jìn)行資金成本分析通常應(yīng)用“成本支出率”指標(biāo),即成本支出占工程款收入的比例,計(jì)算公式如下:

成本支出率=(計(jì)算期實(shí)際成本支出/計(jì)算期實(shí)際工程款收入)×100%

通過(guò)對(duì)“成本支出率”的分析,可以看出資金收入中用于成本支出的比重。結(jié)合儲(chǔ)備金和結(jié)存資金的比重,分析資金使用的合理性。

【2020-43/2017-28】某項(xiàng)目在進(jìn)行資金成本分析時(shí),其計(jì)算期實(shí)際工程款收入為220萬(wàn)元,計(jì)算期實(shí)際成本支出為119萬(wàn)元,計(jì)劃工期成本為150萬(wàn)元,則該項(xiàng)目成本支出率為( )。

A.30.69%

B.54.09%

C.68.18%

D.79.33%

成本考核是衡量成本降低的實(shí)施效果,也是對(duì)成本指標(biāo)完成情況的總結(jié)和評(píng)價(jià)。

一、成本考核的依據(jù)

成本考核的依據(jù)包括成本計(jì)劃、成本控制、成本核算和成本分析的資料。

成本考核的主要依據(jù)是成本計(jì)劃確定的各類指標(biāo):

(1)成本計(jì)劃的數(shù)量指標(biāo);

(2)成本計(jì)劃的質(zhì)量指標(biāo);

(3)成本計(jì)劃的效益指標(biāo)。

二、成本考核的方法

公司應(yīng)以項(xiàng)目成本降低額、項(xiàng)目成本降低率作為對(duì)項(xiàng)目管理機(jī)構(gòu)成本考核的主要指標(biāo)。

建議收藏本文,反復(fù)學(xué)習(xí)。看過(guò)這篇文章還不能完全理解的考生,可以加一建學(xué)霸君微信(KS233-WX5),邀請(qǐng)您加入一建備考學(xué)習(xí)交流群,與廣大考友一起學(xué)習(xí)進(jìn)步。

還在為不知道怎么備考而發(fā)愁嗎?

還在為每天上班沒(méi)空學(xué)習(xí)而感到焦慮嗎?

還在為看到厚厚的教材不知道從何開始而苦惱嗎?

現(xiàn)在有一個(gè)快速通關(guān)2022年一建的機(jī)會(huì),你準(zhǔn)備好了嗎?

全程脫離教材的束縛,輕裝上陣,我們的目標(biāo)是拿下一建證書!

溫馨提示:文章由作者233網(wǎng)校-chenjing獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。