一建項目管理1Z202000 建設工程項目施工成本管理,占分值20分,是比較重要的一章,建議跟著趙春曉老師,一起學習拿下本章知識點!【試聽趙春曉老師精講班視頻】

本文講解1Z202020 成本計劃,分值占比4分,2個單選1個多選。

| 題型 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 |

| 單選題 | 2 | 2 | 1 | 1 | 2 | 2 | 2 | 2 |

| 多選題 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| 總分數 | 4 | 4 | 3 | 3 | 4 | 4 | 4 | 4 |

(雙擊圖片可查看大圖)

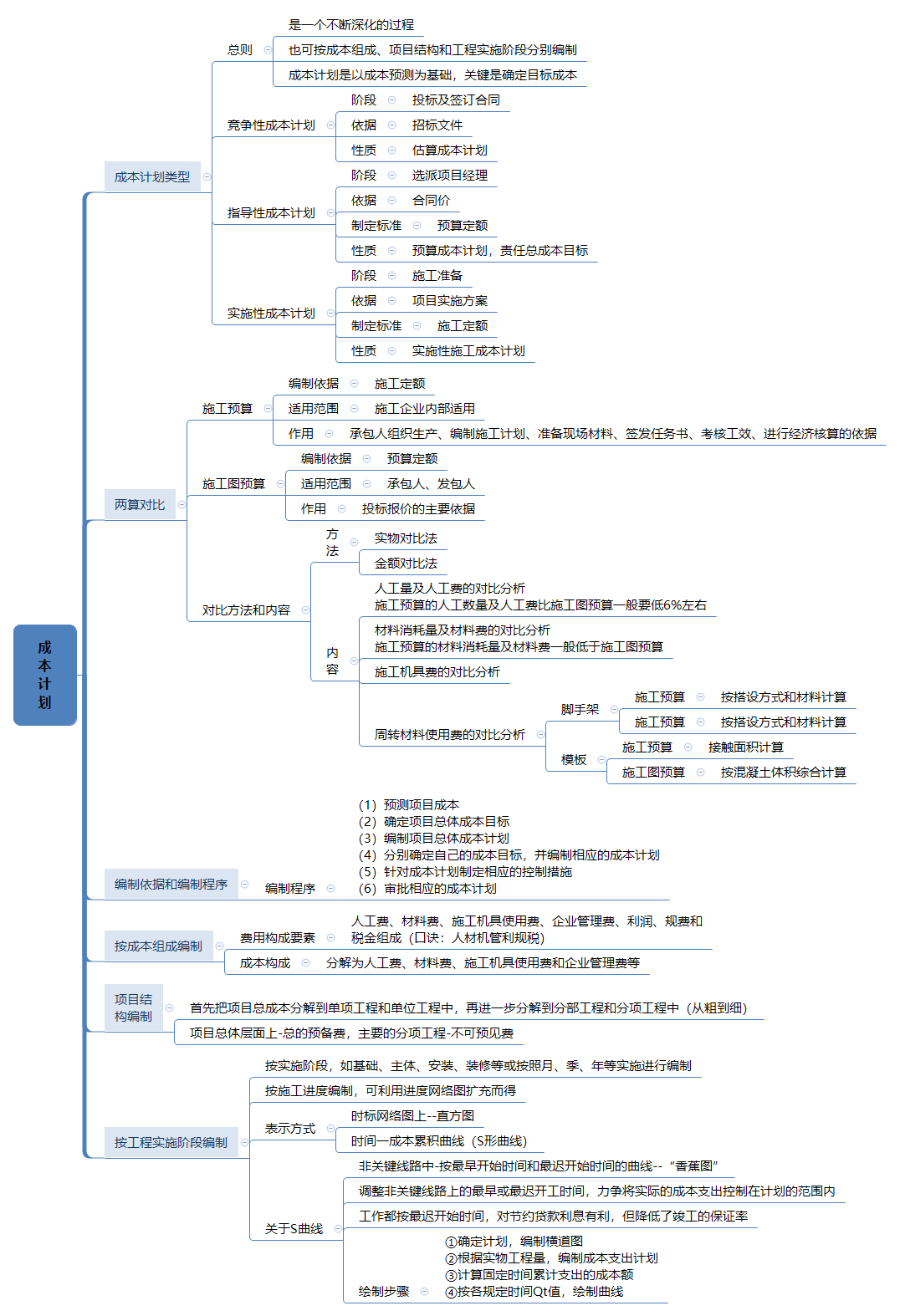

| 類型 | 階段 | 依據 | 制定標準 | 性質 |

| 競爭性 | 投標及簽訂合同 | 招標文件 | ----- | 估算成本計劃 |

| 指導性 | 選派項目經理(下任務) | 合同價 | 預算定額 | 是預算成本計劃,責任總成本目標 |

| 實施性 | 施工準備(項目經理) | 施工方案 | 施工定額 | 實施性施工成本計劃 |

【2020-77】施工項目競爭性成本計劃是( )的估算成本計劃。

A.選派項目經理階段

B.投標階段

C.施工準備階段

D.簽訂合同階段

E.制定企業年度計劃階段

施工預算是編制實施性成本計劃的主要依據;

是施工單位,在施工圖預算的控制下,依據企業內部的施工定額,以單位工程為對象,根據施工圖紙、施工定額、施工及驗收規范、標準圖集、施工組織設計(或施工方案)編制的單位工程(或分部分項工程)施工所需的人工、材料和施工機械臺班用量的技術經濟文件。

它是施工企業的內部文件,同時也是施工企業進行勞動調配,物資技術供應,控制成本開支,進行成本分析和班組經濟核算的依據。

(一)施工預算編制要求、依據和方法

1.施工預算編制要求

(1)編制深度的要求

1)施工預算的項目要能滿足簽發施工任務單和限額領料單的要求,以便加強管理、實行隊組經濟核算。

2)施工預算要能反映出經濟效果,以便為經濟活動分析提供可靠的依據。

(2)編制要緊密結合現場實際

2.施工預算編制依據

(1)會審后的施工圖紙、設計說明書和有關的標準圖;

(2)施工組織設計或施工方案;

(3)施工圖預算書;

(4)現行的施工定額,材料預算價格,人工工資標準,機械臺班費用定額及有關文件;

(5)工程現場實際勘察與測量資料,如工程地質報告、地下水位標高等;

(6)建筑材料手冊等常用工具性資料。

3.施工預算編制方法

(1)熟悉施工圖紙、施工組織設計及現場資料;

(2)熟悉施工定額及有關文件規定;

(3)列出工程項目,計算工程量;

(4)套用定額,計算人料機費并進行工料分析;

(5)單位工程人料機費及人工、材料、機械臺班消耗量匯總;

(6)進行“兩算”對比分析;

(7)編寫編制說明并填寫封面,裝訂成冊。

(二)施工預算內容

由編制說明和預算表格兩部分組成。

1.編制說明部分

2.預算表格部分

(1)工程量計算匯總表

(2)施工預算工料分析表

(3)人工匯總表

(4)材料消耗量匯總表

(5)機械臺班使用量匯總表

(6)施工預算表

(7)“兩算”對比表

指同一工程內容的施工預算與施工圖預算的對比分析表。將計算出的人工、材料、機械臺班消耗數量,以及人工費、材料費、機械費等與施工圖預算進行對比,找出節約或超支的原因,作為開工之前的預測分析依據。

3.編制時應注意的問題

(1)當定額中僅給出砌筑砂漿、混凝土標號(強度等級),而沒有給出砂、石子、水泥用量時,必須根據砂漿或混凝土配合比表計算出各原材料的用量。

(2)凡確定外加工的成品、半成品,如預制混凝土構件、鋼木門窗制作等,不需進行工料分析,應與現場施工的項目區別開,便于基層施工班組的經濟核算。

(3)人工分析中的其他用工,是指各工種搭接和單位工程之間轉移操作地點,臨時停水停電,個別材料超運距以及其他細小,難以計算工程量的直接用工。下達班組施工任務單時不應包括這些用工。

| 類型 | 編制依據 | 適用范圍 | 作用 |

| 施工預算 | 施工定額 | 施工企業 內部適用 | 施工企業組織生產、編制施工計劃、準備現場材料、簽發任務書、考核工效、經濟核算等的依據(干活用) |

| 施工圖預算 | 預算定額 | 承包人 發包人 | 投標報價的依據(交易用) |

【2020-18、2016-65】在編制施工成本計劃時,通常需要進行“兩算”對比分析,“兩算”指的是( )。

A.施工圖預算、成本核算

B.施工圖預算、施工預算

C.施工預算、成本核算

D.施工預算、施工決算

在編制實施性計劃成本時,要進行施工預算和施工圖預算的對比分析。 “兩算”對比,分析節約和超支的原因,以便制定解決問題的措施。

1.對比的方法

(1)實物對比法:將施工預算和施工圖預算計算出的人工、材料、機械消耗量,分別填入兩算對比表,進行分析算出節約或超支的數量及百分比,并分析原因。

(2)金額對比法:將施工預算和施工圖預算計算出的人工費、材料費、機械費,分別填入兩算對比表,進行分析算出節約或超支的數量及百分比,并分析原因。

2.“兩算”對比的內容

| 比較內容 | 施工預算 | 施工圖預算 | |

| 人工 | 低6% | 高 | |

| 材料 | 低 | 高 | |

| 機械 | 根據施工方案計算 | 如果發生施工預算的機械費大量超支,而又無特殊原因時,則應考慮改變原施工方案 | |

| 周轉材料使用費 | 腳手架 | 根據施工方案確定的搭設方式和材料 | 綜合搭設方式按照不同結構和高度以建筑面積為基數 |

| 模板 | 按照混凝土與模板的接觸面積計算 | 按照混凝土體積計算 | |

【2021-17、2011-31】關于施工圖預算和施工預算的說法,錯誤的是( )。

A.施工預算的材料消耗量一般低于施工圖預算的材料消耗量

B.施工預算是施工企業內部管理的一種文件,與建設單位無直接關系

C.施工圖預算中的腳手架是根據施工方案確定的搭設方式

D.施工預算的用工量一般比施工圖預算的用工量低

施工成本計劃的編制以成本預測為基礎,關鍵是確定目標成本;

計劃的制定,需結合施工組織設計的編制過程;

一般情況下,施工成本計劃總額應控制在目標成本的范圍內。

施工成本計劃的編制方式有:

(1)按成本組成編制施工成本計劃;

(2)按項目結構編制施工成本計劃;

(3)按實施階段編制施工成本計劃。

按照成本構成要素劃分,建筑安裝工程費由人工費、材料(包含工程設備)費、施工機具使用費、企業管理費、利潤、規費和增值稅組成。其中人工費、材料費、施工機具使用費、企業管理費和利潤包含在分部分項工程費、措施項目費、其他項目費中,如圖1Z202023—1所示。

☆速記技巧:

①按成本要素劃分“人料機管利規金”

②措施費“冬夜,特工已安二大腳”

施工成本可以按成本構成分解為人工費、材料費、施工機具使用費和企業管理費等。

【2021-76】按施工成本構成要素分類,應計入企業管理費用的有( )。

A.固定資產使用費

B.管理人員工資

C.工具用具使用費

D.材料采購及保管費

E.規費

建議收藏本文,反復學習。看過這篇文章還不能完全理解的考生,可以加一建學霸君微信(KS233-WX5),邀請您加入一建備考學習交流群,與廣大考友一起學習進步。

還在為不知道怎么備考而發愁嗎?

還在為每天上班沒空學習而感到焦慮嗎?

還在為看到厚厚的教材不知道從何開始而苦惱嗎?

現在有一個快速通關2022年一建的機會,你準備好了嗎?

全程脫離教材的束縛,輕裝上陣,我們的目標是拿下一建證書!

溫馨提示:文章由作者233網校-chenjing獨立創作完成,未經著作權人同意禁止轉載。