一、單項(xiàng)選擇題

1.C

2.C![]()

3.B![]()

4.B

【解析】FNPV(i)是i的遞減函數(shù),隨著折現(xiàn)率的逐漸增大,財(cái)務(wù)凈現(xiàn)值由大變小

5.C

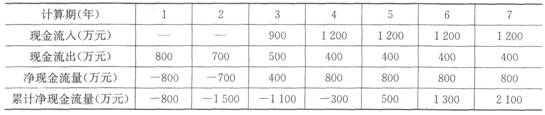

【解析】計(jì)算累計(jì)凈現(xiàn)金流量,如表3所示。

表3 累計(jì)凈現(xiàn)金流量表

![]()

6.B

【解析】?jī)斶€貸款的資金來源主要包括可用于歸還借款的利潤(rùn)、固定資產(chǎn)折舊、無形資產(chǎn)及其他資產(chǎn)攤銷費(fèi)和其他還款資金來源;B項(xiàng)企業(yè)留利是不可用于歸還借款的利潤(rùn)。

7.A![]()

![]()

8.B

【解析】如果主要分析技術(shù)方案狀態(tài)和參數(shù)變化對(duì)技術(shù)方案投資回收快慢的影響,則可選用靜態(tài)投資回收期作為分析指標(biāo);如果主要分析產(chǎn)品價(jià)格波動(dòng)對(duì)技術(shù)方案超額凈收益的影響,則可選用財(cái)務(wù)凈現(xiàn)值作為分析指標(biāo);如果主要分析投資大小對(duì)技術(shù)方案資金回收能力的影響,則可選用財(cái)務(wù)內(nèi)部收益率指標(biāo)。

9.C

【解析】資本金現(xiàn)金流量表是從技術(shù)方案權(quán)益投資者整體(即項(xiàng)目法人)的角度出發(fā)……反映在一定融資方案下投資者權(quán)益投資的獲利能力。

10 R

11.B

12.B

【解析】第二種有形磨損:設(shè)備在閑置過程中受自然力的作用而產(chǎn)生的實(shí)體磨損,如金屬件生銹、腐蝕、橡膠件老化等;第一種無形磨損:由于技術(shù)進(jìn)步,設(shè)備制造工藝不斷改進(jìn),同類設(shè)備的再生產(chǎn)價(jià)值降低,因而設(shè)備的市場(chǎng)價(jià)格也降低了。

13.C

14.C

【解析】“滿足影劇院空調(diào)要求的前提下”說明保持產(chǎn)品功能不變的前提下,“不僅降低了造價(jià),而且減少了運(yùn)行費(fèi)和維修費(fèi)”說明降低了成本,故為節(jié)約型。

15.D

【解析】A項(xiàng)、B項(xiàng)和C項(xiàng)是反映技術(shù)特性的指標(biāo)。

16.B

【解析】無形資產(chǎn)是指企業(yè)為生產(chǎn)商品或者提供勞務(wù)、出租給他人,或?yàn)楣芾砟康亩钟械摹]有實(shí)物形態(tài)的非貨幣性長(zhǎng)期資產(chǎn)。

17.C

【解析】資本公積包括資本溢價(jià)、資產(chǎn)評(píng)估增值、接受捐贈(zèng)和外幣折算差額等。

18.D

【解析】我國(guó)會(huì)計(jì)制度規(guī)定,企業(yè)的資產(chǎn)負(fù)債表一般采用賬戶式資產(chǎn)負(fù)債表。

19.D

【解析】營(yíng)業(yè)外支出包括固定資產(chǎn)盤虧、處置固定資產(chǎn)凈損失、處置無形資產(chǎn)凈損失、債務(wù)重組損失、罰款支出、捐贈(zèng)支出和非常損失等。

20.C

【解析】公司法定公積金累計(jì)額為公司注冊(cè)資本的50%以上的,可以不再提取。

21.C

【解析】企業(yè)在資產(chǎn)負(fù)債表日提供勞務(wù)交易的結(jié)果能夠可靠地估計(jì),應(yīng)當(dāng)采用完工百分比法確認(rèn)提供勞務(wù)收入。

22.C

【解析】企業(yè)發(fā)展能力的指標(biāo)主要有營(yíng)業(yè)增長(zhǎng)率、資本積累率。A項(xiàng)和B項(xiàng)是盈利能力指標(biāo)。

23.B![]()

24.D

【解析】注意區(qū)分三種策略,根據(jù)題意可知是多借長(zhǎng)期負(fù)債,故是穩(wěn)健型。

25.C

【解析】商業(yè)信用的具體形式有應(yīng)付賬款、應(yīng)付票據(jù)和預(yù)收賬款等。而應(yīng)收賬款是商業(yè)信用的直接產(chǎn)物。

26.B

【解析】訂貨成本和購(gòu)置成本屬于取得成本。27.D

【解析】第1年末的漲價(jià)預(yù)備費(fèi):1 000×5%=50(萬元);

第2年末的漲價(jià)預(yù)備費(fèi):1 000×(1+15%)×[(1+5%)2-1]=117.88(萬元);

第3年末的漲價(jià)預(yù)備費(fèi):1 000×(1+15%)2×[(1+5%)3-1]:208.46(萬元); 則該項(xiàng)目建設(shè)期的漲價(jià)預(yù)備費(fèi)=50+117.88+208.46=376.34(萬元)。

28.B

【解析】設(shè)到岸價(jià)為X,則關(guān)稅=20%X,增值稅=(X+20%X)×17%=20.4%X,則抵岸價(jià)=X+4.25+18.9+20%X+20.4%X=1.404X+23.15=1 792.19,則X=1 260(萬元)。

29.D

【解析】流動(dòng)資產(chǎn)包括現(xiàn)金、銀行存款、應(yīng)收款項(xiàng)、短期投資和存貨等;A項(xiàng)、B項(xiàng)、C項(xiàng)都是長(zhǎng)期資產(chǎn),A項(xiàng)是無形資產(chǎn),B項(xiàng)、C項(xiàng)是其他資產(chǎn)。

30.C

【解析】采購(gòu)及保管費(fèi)包括采購(gòu)費(fèi)、倉(cāng)儲(chǔ)費(fèi)、工地保管費(fèi)和倉(cāng)儲(chǔ)損耗。

31. A

【解析】按投資的費(fèi)用性質(zhì),可將建設(shè)工程定額分為建筑工程定額、設(shè)備安裝工程定額、建筑安裝工程費(fèi)用定額、工器具定額以及工程建設(shè)其他費(fèi)用等額。

32.D

【解析】含稅造價(jià)=(1 500+100)×(1+10%)×(1+5%)×(1+3.41%)=1 965.62(萬元)。

33.C

【解析】停工時(shí)間是損失時(shí)間,A項(xiàng)、8項(xiàng)、D項(xiàng)都是必須消耗的時(shí)間。

34.B![]()

35.C

【解析】對(duì)于同類產(chǎn)品規(guī)格多、工序重復(fù)、工作量小的施工過程,常用比較類推法。

36.B

【解析】概算定額也叫擴(kuò)大結(jié)構(gòu)定額,它規(guī)定了完成一定計(jì)量單位的擴(kuò)大結(jié)構(gòu)構(gòu)件或擴(kuò)大分項(xiàng)工程的人工、材料和機(jī)械臺(tái)班消耗量的數(shù)量標(biāo)準(zhǔn)。

37.C

【解析】A項(xiàng)、B項(xiàng)和D項(xiàng)是建筑工程概算的編制方法,A項(xiàng)和B項(xiàng)是同一種方法的兩種名稱。

38.B

【解析】收集原始資料→確定有關(guān)數(shù)據(jù)→各項(xiàng)費(fèi)用計(jì)算→單位工程概算書編制→單項(xiàng)工程綜合概算書編制→建設(shè)項(xiàng)目總概算的編制。

39.C

【解析】分項(xiàng)工程不能直接套用定額,不能換算和→調(diào)整時(shí),應(yīng)編制補(bǔ)充單位估價(jià)表。

40.B

【解析】定額單價(jià)法的步驟:①準(zhǔn)備資料,熟悉施工圖紙→②計(jì)算工程量→③套用定額單價(jià),計(jì)算直接工程費(fèi)→④編制工料分析表→⑤按計(jì)價(jià)程序計(jì)取其他費(fèi)用,并匯總造價(jià)→⑥復(fù)核→⑦編制說明、填寫封面。

編輯推薦: