參考答案及解析

一、單項選擇題

1.B

【解析】每年計息周期m越多,ieff與r相差越大。

2.D

【解析】折舊費屬于固定成本。

3.A

【解析】設備租賃一般有融資租賃和經營租賃兩種,在融資租賃中,租賃雙方承擔確定時期的租讓和付費義務,而不得任意中止和取消租約;而在經營租賃中,租賃雙方的任何一方可以隨時以一定方式在通知對方后的規定期限內取消或中止租約。

4.C

【解析】FNPV(i)是i的遞減函數,基準收益率越小,財務凈現值越大。

5.C

【解析】如果兩個現金流量等值,則對任何時刻的價值必然相等。

6. B![]()

7.C

【解析】對于非經營性方案,經濟效果評價應主要分析擬定技術方案的財務生存能力。

8.D

【解析】投資收益率和財務凈現值都是反映盈利能力的指標,投資收益率是靜態指標,財務凈現值是報考指標。

9.C

【解析】投資、經營成本、營業收入和稅金是構成技術方案現金流量的基本要素。

10.B

【解析】匯兌損失是財務費用,屬于期間費用,不歸入營業成本。

11.C

【解析】一般來說,資產負債率為50%比較合適,有利于風險與收益的平衡。

12.C

【解析】先計算累計凈現金流量,如表1所示。

表1 累計凈現金流量表

![]()

13.A![]()

14.D

【解析】價值工程中所述的“價值”不是對象的使用價值,也不是對象的交換價值,而是對象的比較價值。

15.B

【解析】資本金現金流量表中的現金流出包括資本金,不包括建設投資中的銀行貸款部分。16.C

【解析】貴重的設備(如重型機械設備等)宜采用融資租賃;臨時使用的設備(如車輛、儀器等)通常采用經營租賃。

17.A

【解析】見圖1Z101051,修理是有形磨損的局部補償方式。

18. B

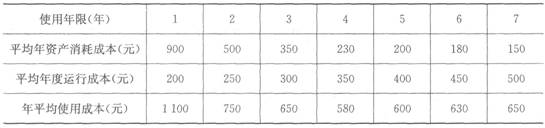

【解析】計算各年年平均使用成本如表2所示,可知第4年的580元為最低,故該設備的經濟壽命為4年。

表2 年平均使用成本數據表 元

19.B

20.D

【解析】承租人無權隨意對設備進行改造。

21.A

【解析】“同樣的施工質量”說明功能不變,“成本降低了20%”說明成本降低。

22.C

【解析】在保證功能和質量,不違反勞動安全與環境保護的原則下,經濟合理應是選擇新技術方案的主要原則。

23.A

【解析】預算定額是社會性的,而施工定額則是企業性的。

24.C

【解析】流動負債包括短期借款、應付款項、應付工資、應交稅金等,A項、D項是長期負債, B項是流動資產。

25.D

【解析】建造合同一般是不可撤銷合同。

26.C

【解析】根據《企業會計準則》,可以將利潤分為以下三個層次的指標:①營業利潤;②利潤總額;③凈利潤。

27.C

【解析】信貸限額是銀行對借款人規定的無擔保貸款的最高限額。

28.C

29.A![]()

30.B

【解析】報考會計等式是反映企業在一定會計期間經營成果的會計等式,其公式為“收入-費用=利潤”。

31.C

【解析】該筆款項屬于一年內償還的債務,屬于流動負債中的短期借款。

32.D

【解析】資本公積包括資本溢價、資產評估增值、接受捐贈、外幣折算差額等。

33.B

【解析】合同成本不包括應當計入當期損益的管理費用、銷售費用和財務費用。因訂立合同而發生的有關費用,應當計入當期損益。

34.A

【解析】資本公積是由投資者投入但不構成實收資本,或從其他非收益來源取得,由全體所有者共同享有的資金。

35.D

【解析】A項、B項是籌資活動,C項是經營活動。

36.B

【解析】工程成本=直接費用+間接費用=人工費+材料費+機械使用費+其他直接費+間接費用=235+43+286+45+1+26=636(萬元)。

37.B

【解析】當期完成的建造(施工)合同,應當在完成時確認合同收入。

38. B

【解析】A項是盈利能力,C項是償債能力,D項是發展能力。

39.C

【解析】利潤表是反映企業在一定會計期間的經營成果的財務報表。

40.D

【解析】財務分析的方法,主要包括趨勢分析法、比率分析法和因素分析法。

編輯推薦: