1.將技術方案經濟效果評價分為靜態分析和報考分析的依據是()。[2011]

A.評價方法是否考慮主觀因素

B.評價指標是否能夠量化

C.評價方法是否考慮時間因素D.經濟效果評價是否考慮融資的影響

【答案】C

【解析】教材內容,比較簡單。經濟評價指標分為靜態分析和報考分析的依據:是否考慮時間因素的影響。

2.建設技術方案財務評價時,可以采用靜態評價指標進行評價的情形有()。[2009]A.評價精度要求較高

B.技術方案年收益大致相等

C.技術方案壽命期較短

D.技術方案現金流量變動大

E.可以不考慮資金的時間價值【答案】BCE

【解析】教材內容,比較簡單。理解就能選對。

3.可用于評價項目財務盈利能力的絕對指標是()。[2010]

A.價格臨界點

B.財務凈現值

C.總投資收益率

D.敏感度系數【答案】B【解析】教材內容,比較簡單。相對指標是內部收益率。

4.建設技術方案財務盈利能力分析中,報考分析指標有()。[2010]

A.財務內部收益率

B.財務凈現值

C.財務凈現值率

D.報考投資回收期

E.投資收益率

【答案】ABCD

【解析】投資收益率的公式中并不包含利率的因素,所以不考慮時間價值,就是靜態的。

5.企業或行業投資者以報考的觀點確定的、可接受的投資方案最低標準的收益水平稱為()。[2009]

A.基準收益率

B.社會平均收益率C.內部收益率

D.社會折現率【答案】C【解析】本題考核的是內部收益率的概念。

6.反映技術方案資本金盈利水平的經濟效果評價指標是()。[2011]

A.內部收益率

B.總投資收益率

C.資本積累率

D.資本金凈利潤率

【答案】D

【解析】內部收益率與總投資收益率均為方案的盈利能力指標,選項C為發展能力指標。只有選項D資本金凈利潤率為技術方案資本金盈利水平的經濟效果評價指標。

7.投資回收期和借款償還期兩個經濟評價指標都是()。[2006]

A.自建設年開始計算

B.時間性指標

C.反映償債能力的指標

D.報考評價指標【答案】B

【解析】投資回收期有靜態投資回收期和報考投資回收期,借款償還期是靜態指標;投資回收期是反映盈利能力的指標,借款償還期是反映償債能力的指標;投資回收期從第1年初算起,借款償還期從第1年末算起。

8.某工業項目建設投資額8250萬元(不含建設期貸款利息),建設期貸款利息620萬元,全部流動資金700萬元,項目投產后正常年份的息稅前利潤500萬元,則該項目的總投資收益率為()。[2010]

A.5.22%

B.5.59%

C.5.64%

D.6.06%【答案】A

平均息稅前利潤;TI為技術方案總投資(包括建設投資、建設期貸款利息和全部流動資金)。9.關于靜態投資回收期特點的說法,正確的是()。[20ll】

A.靜態投資回收期只考慮了方案投資回收之前的效果B.靜態投資回收期可以單獨用來評價方案是否可行C.靜態投資回收期若大于基準投資回收期,則表明該方案可以接受

D.靜態投資回收期越長,表明資本周轉速度越快【答案】A

【解析】靜態投資回收期一般只作為輔助評價指標。靜態投資回收期若小于基準投資回收期,則表明該方案可以接受。靜態投資回收期越短,表明資本周轉速度越快。

10.下表為某項目財務現金流量表的數據,則該項目的靜態投資回收期為()年。[20LO]

A.5.33

B.5.67

C.6.33

D.6.67【答案】A

【解析】Pt=(累計凈現金流量出現正值的年份-1)十(上一年累計凈現金流量的絕對值/當年凈現金流量)=6-1+200/600=5.33(年)。

11.某項目建設投資為1 000萬元,流動資金為200萬元,建設當年即投產并達到設計生產能力,年凈收益為340萬元。則該項目的靜態投資回收期為()年。[2010]

A.2.35

B.2.94

C.3.53

D.7.14【答案】C

【解析】最簡單的考法。Pt=I/A=1 200/340=3.53(年)。技術方案靜態投資回收期(Pt)是在不考慮資金時間價值的條件下,以技術方案的凈收益回收其總投資(包括建設投資和流動資金)所需要的時間,一般以年為單位。

12.投資收益率是指投資方案建成投產并達到設計生產能力后一個正常生產年份的()的比率。[2009]

A.年凈收益額與方案固定資產投資B.年銷售收入與方案固定資產投資C.年凈收益額與方案總投資

D.年銷售收入與方案總投資【答案】C

【解析】投資收益率是衡量投資方案獲利水平的評價指標,它是技術方案建成投產達到設計生產能力后一個正常生產年份的年凈收益額與方案總投資的比率。根據分析的目的不同,投資收益率又具體分為總投資收益率和資本金凈利潤率。

13.對于完全由投資者自有資金投資的技術方案,確定基準收益率的基礎是()。[2010]A.資金成本B.通貨膨脹

C.投資機會成本D.投資風險【答案】C

【解析】資金成本是籌資費(包括注冊費、代理費、手續費等)和資金使用費,主要是借款或貸款產生的。選項B和D是考慮因素,但不是基礎。

14.某項目的財務凈現值前5年為210萬元,第6年為30萬元,ic=10%,則前6年的財務凈現值為()萬元。[2006]

A.227

B.237

C.240

D.261【答案】C

【解析】此題考查財務凈現值指標的概念。財務凈現值是整個計算期內,各年所發生的凈現金流量折現到投資方案開始實施時的現值之和。本題給出前5年的凈現值210萬元,第6年的凈現值為30萬元,所以前6年的財務凈現值為210+30=240(萬元)。

15.某技術方案的凈現金流量見下表。若基準收益率大于等于0,則方案的凈現值()。[2007]

A.等于是900萬元

B.大于900萬元,小于1 400萬元

C.小于900萬元

D.等于1 400萬元【答案】C

【解析】簡單加一下累計凈現金流量即可看出,在不考慮時間價值的情況下,合計為900萬元。但本題基準收益率大于等于0,故其方案的凈現值一定小于900萬元。故選C。16.項目計算期內累計凈現金流量為A,項目財務凈現值為B,固定資產現值為c,流動資金現值為D,則項目凈現值率為()。[2006]

A.A/cB.B/CC.17/(C+D)D.A/(C+D)【答案】C

【解析】本題考查的是財務凈現值率的含義。財務凈現值率是指項目財務凈現值與項目總投資現值之比,即B/(C+D)。注意其與財務凈現值指標、財務內部收益率指標和財務凈現值率指標的區別。

17.關于基準收益率的表述,正確的有()。[2007]A.基準收益率是投資資金應獲得的最低盈利水平B.測定基準收益率應考慮資金成本因素

C.測定基準收益率不考慮通貨膨脹因素D.對債務資金比例高的技術方案應降低基準收益率取值

E.基準收益率體現了對技術方案風險程度的估計【答案】ABE

【解析】與基準收益率有關系的是投資的機會成本、資金成本、投資風險、通貨膨脹。與債務比例沒有關系。

18.下列有關基準收益率確定和選用要求的表述中,正確的有()。[2006]A.基準收益率應由國家統一規定,投資者不得擅自確定B.從不同角度編制的現金流量表應選用不同的基準收益率C.資金成本和機會成本是確定基準收益率的基礎

D.選用的基準收益率不應考慮通貨膨脹的影響E.選用的基準收益率應考慮投資風險的影響【答案】BCE

【解析】本題考查的是對基準收益率的準確理解。基準收益率是企業或行業投資者以報考的觀點所確定的、可接受的投資方案最低標準的收益水平,選項A錯誤;基準收益率應不低于單位資金成本和單位投資的機會成本,這樣才能使資金得到最有效的利用,選項C正確;在確定基準收益率時,僅考慮資金成本、機會成本因素是不夠的,還應考慮風險因素,選項E正確;根據不同角度編制的現金流量表,所需的基準收益率應有所不同,選項B正確;在確定基準收益率時,應結合投入產出價格的選用考慮通貨膨脹的影響,選項D錯誤。

19.某技術方案在不同收益率i下的凈現值為:i=7%時,FNPV=1 200萬元;i=8%時,FNPV=800萬元;i=9%時,FNPV一430萬元。則該方案的內部收益率的范圍為()。[2011]

A.小于7%B.大于9%C.7 09~8%D.8%~9%【答案】B

【解析】本題考查項目方案的內部收益率的基本屬性。對于常規方案,FNPV與i成反比。FNPV會隨著i的增大,由正值變向負值。而方案的內部收益率,就是使FNPV等于0時的i。從題意可以得出,若使FNPV一0,則i一定要大于9%才可能。故本題選B項。20.某常規投資方案,FNPV(i1=l4%)=160,FNPV(i2=16%)=-90,則FIRR的取值范圍為()。[2007]

A.<14%B.14%~l5%C.15%~l6%D.16%【答案】C

【解析】減函數,靠近16%,所以選C項15%~16%。

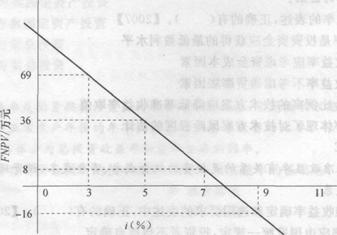

21.某項目財務凈現值FNPV與收益率i之間的關系如下圖所示。若基準收益率為6%,該項目的內部收益率和財務凈現值分別是()。[2006]

A.3.0%,21萬元

B.3.0%,69萬元

C.7.7%,21萬元

D.7.7%,69萬元【答案】C

【解析】此題考查內部收益率和財務凈現值指標的計算。內部收益率用插值法計算,

(豫R一5%)/(9%一5%)一36/(36+16),由此,IRR=7.7%。FNPV也用插值法計算,(7.7%-6%)/(9%-6%)=FNPV(FNPV+16),由此,FNPV=21萬元。

A.3.0%,21萬元

B.3.0%,69萬元

C.7.7%,21萬元

D.7.7%,69萬元【答案】C

【解析】此題考查內部收益率和財務凈現值指標的計算。內部收益率用插值法計算,

(豫R-5%)/(9%-5%)=36/(36+16),由此,IRR=7.7%。FNPV也用插值法計算,(7.7%-6%)/(9%-6%)=FNPV(FNPV+16),由此,FNPV=21萬元。

22.某施工企業從銀行取得一筆借款500萬元,銀行手續費為0.5%,借款年利率為7%,期限2年,每年計算并支付利息,到期一次還本。企業所得稅率為25%,則在財務上這筆借款的資金成本率為()。[2011]

A.5.25%

B.7.O0%

C.5.28%

D.7.04%【答案】C

【解析】資金成本率=500×7%×(1-25%)/500(1-0.5%)=5.276%。故選C項。

23.某項目貸款籌資總額18萬元,籌資費率為l0%,貸款年利率為9%,不考慮資金的時間價值,則該項貸款的資金成本率為()。[2009]

A.11.10%

B.10.00%

C.9.00%

D.8.10%【答案】B

【解析】企業籌集使用資金所負擔的費用同籌集資金凈額的比,叫做資金成本率(資金成本)。資金成本率=資金占用費/籌資凈額;籌資凈額=籌資總額一籌資費=籌資總額×(1-籌資費率)。

24.投資者自行測定技術方案的最低可接受財務收益率時,應考慮的因素有()。[2011]

A.自身的發展戰略和經濟策略

B.資金成本

C.技術方案的特點和風險

D.沉沒成本

E.機會成本

【答案】ABCE

【解析】準收益率的確定,除考慮自身發展戰略和經濟策略、技術方案的特點和風險外,一般還應綜合考慮以下因素:資金成本、機會成本、投資風險、通貨膨脹。

25.進行項目償債備付率分析時,可用于還本付息的資金包括()。[2006]A.折舊費

B.福利費

C.攤銷費

D.未付工資

E.費用中列支的利息

【答案】ACE

【解析】償債備付率指項目在借款償還期,各年可用于還本付息的資金與當期應還本付息金額的比值。各年可用于還本付息的資金等于息稅前利潤加折舊和攤銷再減去企業所得稅。而當期應還本付息金額包括當期應還貸款本金額及計入總成本費用的全部利息。

編輯推薦: