根據《中國人民銀行﹝2019﹞第30號公告》要求,中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行、浦發銀行、上海銀行等發布公告,將從3月1日起至8月31日,陸續受理存量浮動利率個人貸款的定價基準轉換業務,客戶可按照公告提示辦理相關業務。

簡單的說,就是從3月1號開始,你有一次機會把自己的房貸利率轉換為LPR加點,或者固定利率。

什么是銀行定價轉換?

定價基準轉換是指參考人民銀行貸款基準利率定價的存量浮動利率貸款轉換為參考貸款市場報價利率(LPR)定價。

需要轉換的貸款要滿足三個要素:

1、利率按基準利率上下浮確定(比如“基準利率上浮10%”或“基準利率打7折”)

2、浮動利率(比如利率在每年1月1日調整)

3、在2020年1月1日前已經發放,或者已經簽訂合同還未發放。

公積金個人住房貸款和固定利率貸款都不需要轉換。

固定利率房貸可以改成浮動利率嗎?

您可以選擇轉換為參考LPR定價,也可以選擇轉換為固定利率。

客戶可將由原貸款合同約定的基于“央行基準利率”定價轉換為以“貸款市場報價利率(LPR)”為定價基準加點形成(借款期限在5年及以內的主要參考1年期LPR加點形成,借款期限在5年以上的主要參考5年期以上LPR加點形成,加點可為負值),加點值在合同剩余期限內固定不變,可協商重新約定重定價周期和重定價日;也可轉換為固定利率,利率水平在合同剩余期限內固定不變。

對于浮動利率貸款,貸款發放以后,將按照合同約定的重定價周期進行重定價; 對于固定利率,房貸利率與當前的利率水平保持不變。

相比貸款基準利率,LPR的市場化程度更高,更能反映市場供求變化情況,請自主判斷。利率定價基準只能轉換一次,轉換之后不能再次轉換。

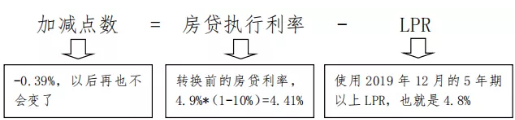

【舉例】借款人小王,買房時享受了貸款基準利率打九折(下浮10%)的優惠,貸款日2015年8月1日,期限是20年。

如果小王選擇將這筆房貸的定價基準轉換為LPR,現在5年期貸款基準利率是4.9%,轉換前的實際執行利率就是4.9×(1-10%)=4.41%。2019年12月發布的5年期以上LPR為4.8%。根據轉換時點利率保持不變的原則,小王這筆房貸的加減點數就是-0.39%=4.41%-4.8%,即減39個基點。

此后,直至這筆房貸償還完畢為止,這個加減點數都保持不變,房貸利率將隨著5年期以上LPR的變動而變化。

近3次貸款市場報價利率(LPR)

2020年2月20日貸款市場報價利率(LPR)為:1年期LPR為4.05%,5年期以上LPR為4.75%。以上LPR在下一次發布LPR之前有效。

2020年1月20日貸款市場報價利率(LPR)為:1年期LPR為4.15%,5年期以上LPR為4.80%。以上LPR在下一次發布LPR之前有效。

2019年12月20日貸款市場報價利率(LPR)為:1年期LPR為4.15%,5年期以上LPR為4.80%。以上LPR在下一次發布LPR之前有效。