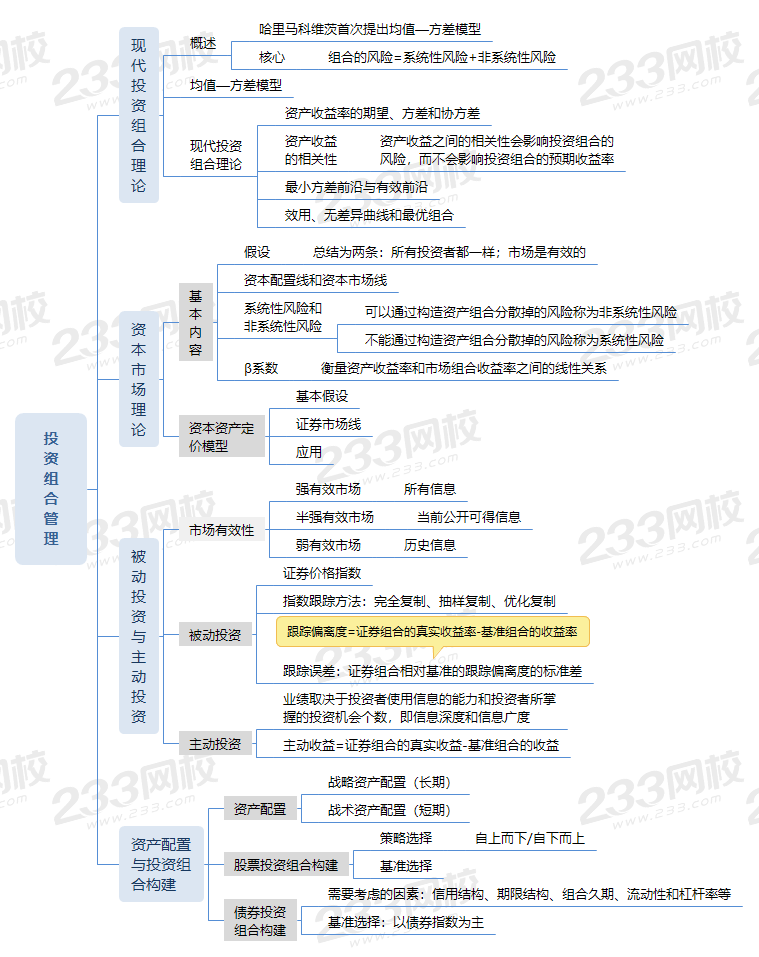

《證券投資基金》第十二章主要講投資組合管理,本章的歷年分值在14分左右,本章內容存在一些難點,考試的時候會有一些計算題出現。考生務必好好學習本章內容!為了讓大家更好的掌握本章內容,233網校學霸君整理總結出一張思維導圖,并附上部分重要考點的記憶口訣,助力大家有效備考!

第十二章《投資組合管理》共有四個小節,其中第二節、第三節分值占比較高,第一節、第四節也是出題的重點。233網校學霸君已經將相關的重要考點解析整理好了,考生可點擊相關知識點一欄中藍色標記的鏈接,即可查看詳細的考點解析。

章 | 節 | 近5年平均分值 | 重要性 | 相關知識點 |

第十二章投資組合管理 | 第一節現代投資組合理論 | 3分 | ★★ | 資產收益率的期望、方差和協方差、均值—方差模型、資產收益的相關性、最小方差前沿與有效前沿、效用、無差異曲線和最優組合 |

第二節資本市場理論 | 4-5分 | ★★★ | 資本市場理論的假設、資本配置線和資本市場線、系統性風險與非系統性風險、貝塔系數β、資本資產定價模型 | |

第三節被動投資與主動投資 | 5分 | ★★★ | 市場有效性、被動投資和主動投資 | |

第四節資產配置與投資組合構建 | 2分 | ★★ | 戰略資產配置與戰術資產配置、股票投資組合和債券投資組合 |

第十二章《投資組合管理》考查的內容較多,主要涉及考點的概念、類型、計算等,需要考生去重點記憶。其中貝塔系數β、被動投資和主動投資等是歷年高頻出題點。大家可以利用下方的思維導圖,將重要考點串聯起來,舉一反三!

1、記憶口訣法

很多考生在記憶瑣碎考點時會出現“丟三落四”的情況,此時就可以通過口訣來方便記憶。

考點1:資本市場理論和資本資產定價模型的前提假設

①所有的投資者都是風險厭惡者;

②投資者可以以無風險利率任意地借入或貸出資金;

③所有投資者的期望相同;

④所有投資者的投資期限都是相同的;

⑤所有的投資都可以無限分割,投資數量隨意;

⑥無摩擦市場;

⑦投資者是價格的接受者。

口訣:風險厭惡無風險,期望期限都相同,無限分割無摩擦,價格被動都接受

考點2:跟蹤誤差產生的原因

①復制誤差;

②現金留存;

③各項費用;

④其他影響

口訣:現金費用有誤差

考點3:進行資產配置的主要考慮因素

①影響投資者風險承受能力和收益要求的各項因素

②影響各類資產的風險、收益狀況以及相關關系的資本市場環境因素

③資產的流動性特征與投資者的流動性要求相匹配的問題

④投資期限

⑤稅收考慮

口訣:期稅環境要匹配,風險收益受影響

2、結伴學習法

無論是考前還是考后,同學之間都是最有利用價值的資源。互相打卡鼓勵,遇到難題共同討論解決,還可以通過互相出考題的方式,鞏固學習效果!

目前基金從業考生可加入233網校基金從業備考交流群,和群內的考友互相交流,互相監督!

很多零基礎、備考時間緊張的基金從業考生,在基金備考時常感吃力,不妨來233網校跟著老師一起學!不僅可以節省備考時間,還可以起到系統學習的作用,讓備考事半功倍!

勤能補拙是良訓,一分辛苦一分才!現在就是最好的備考時間,努力學習,爭取早日通過基金從業資格考試!

溫馨提示:文章由作者233網校-wyj獨立創作完成,未經著作權人同意禁止轉載。