2018年11月基金從業《證券投資基金基礎知識》考點突破第十九章.基金的利潤分配與稅收,共兩節。

備考攻略>>證券投資基金基礎知識教材考點精講(36講)||高頻考點題

重點突破一:基金利潤來源

基金利潤來源主要包括投資收益、利息收入以及其他收入。

(1)本期利潤。本期利潤指的是基金在一定時期內全部損益的總和,其中包括記入當期損益的公允價值變動損益。

(2)本期已實現收益。本期已實現收益是將本期利潤扣除本期公允價值變動損益后的余額。

(3)期末可供分配利潤。期末可供分配利潤指的是期末可供基金進行利潤分配的金額,為期末資產負債表中未分配利潤與未分配利潤中已實現部分的孰低數。

(4)未分配利潤。基金進行利潤分配后的剩余額就是未分配利潤。未分配利潤將轉入下期分配。

重點突破二:基金利潤分配

封閉式基金:年度收益分配比例不得低于基金年度可供分配利潤的90%;每年不得少于一次;分配后基金份額凈值不得低于面值。

開放式基金:基金合同中約定每年基金利潤分配的最多次數和基金利潤分配的最低比例;基金收益分配后基金份額凈值不能低于面值,即基金收益分配基準日的基金份額凈值減去每單位基金份額收益分配金額后不能低于面值;每一基金份額享有同等分配權。

基金份額的拆分合并:當基金的凈值過低時。通過基金份額的合并可以提高其凈值,這種行為通常稱為逆向分拆;當基金的凈值過高時,通過基金份額的分拆可以降低其凈值。通常將分拆比例大于1的分拆稱為基金份額的分拆。而分拆比例小于1的分拆則稱為基金份額的合并。

貨幣市場基金:當日申購的基金份額自下一個交易日起享有基金的分配權益,當日贖回的基金份額自下一個交易日起不享有基金的分配權益。

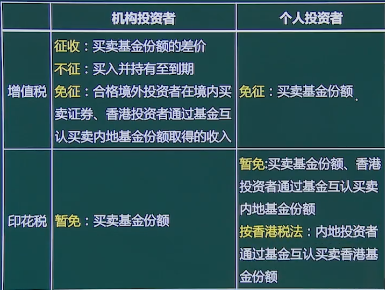

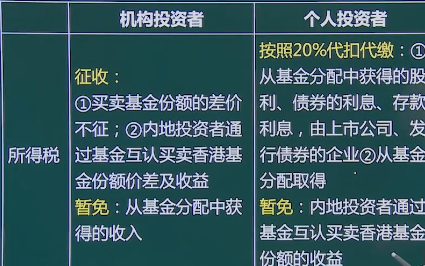

重點突破三:基金稅收