基金從業資格考試《證券投資基金基礎知識》科目中涉及投資基礎知識,涉及少量計算題。考試大綱中要求掌握債券的到期收益率,掌握到期收益率和當期收益率與債券價格的關系。基金計算題真題專項講解>>

債券到期收益率的概念

到期收益率又稱內部收益率,是可以使投資購買債券獲得的未來現金流的現值等于債券當前市價的貼現率。

其中,到期收益率隱含兩個重要假設:一是投資者持有至到期,二是利息再投資收益率不變。

債券到期收益率的公式

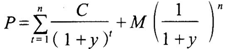

到期收益率一般用Y表示,債券市場價格和到期收益率的關系式為:

式中:P表示債券市場價格;C表示每期支付的利息;n表示時期數;M表示債券面值。

債券到期收益率的例題

1.某無息債券的面值為1000元,期限為2年,發行價為880元,到期按面值償還。該債券的到期收益率為( )。

A.6%

B.6.6%

C.12%

D.13.2%

參考答案:B

參考解析:根據到期收益率的計算公式可得:880=1000/(1+y)2,求得:到期收益率Y=6.6%。

2.票面金額為100元的2年期債券,年票息率6%,當期市場價格為95元,則該債券的到期收益率為()

A.5.5%

B.6.5%

C.10.1%

D.8.8%

參考答案:D

參考解析:到期收益率一般用Y表示,債券市場價格和到期收益率的關系式為: 。

。

。P=95元,C=100*6%=6,M=100,y即到期收益率,n=2,將各個選項代入公式,得出選項D。