2021年的注冊會計師考試時間為8月27日-29日,考試會有哪些真題考點呢?學霸君根據考生考點回憶版整理了相關信息,還沒有上考場的考生朋友們抓緊時間來回顧一下真題考點,說不定在考場上就遇上了!

8月27日真題考點:第八章資源稅法——應納稅額的計算

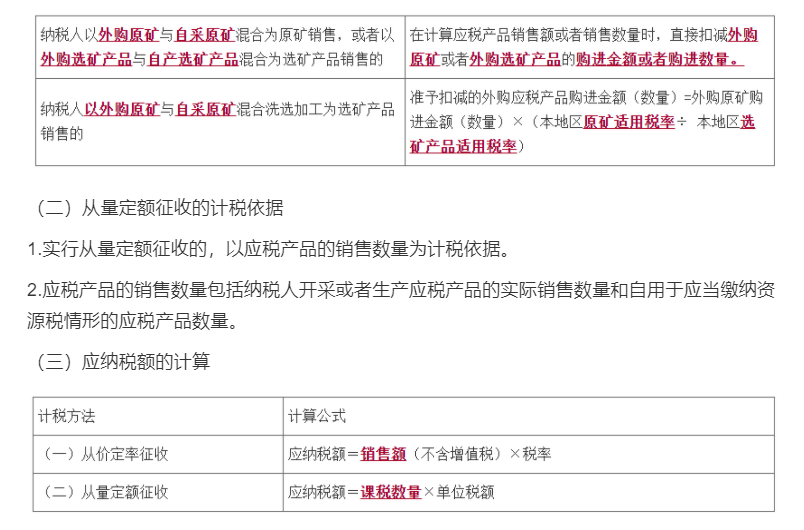

(一)從價定率征收的計稅依據

1.銷售額的基本規定。

2.特殊情形下銷售額的確定。

1.銷售額的基本規定。

(1)銷售應稅產品的銷售額,按照納稅人銷售應稅產品向購買方收取的全部價款確定,不包括增值稅稅款。

(2)計入銷售額中的相關運雜費用,凡取得增值稅發票或者其他合法有效憑據的,準予從銷售額中扣除。

(3)相關運雜費用是指應稅產品從坑口或者洗選(加工)地到車站、碼頭或者購買方指定地點的運輸費用、建設基金以及隨運銷產生的裝卸、倉儲、港雜費用。

2.特殊情形下銷售額的確定

(1)納稅人申報的應稅產品銷售額明顯偏低且無正當理由的,或者有自用應稅產品行為而無銷售額的,稅務機關按下列方法和順序確定其應稅產品銷售額:

①按納稅人最近時期同類產品的平均銷售價格確定。

②按其他納稅人最近時期同類產品的平均銷售價格確定。

③按后續加工非應稅產品銷售價格,減去后續加工環節的成本利潤后確定。

④按組成計稅價格確定。

組成計稅價格=成本×(1+成本利潤率)÷(1-資源稅稅率)

⑤按其他合理的方法確定。

(2)外購應稅產品購進金額、購進數量的扣減。

2021,跟著學霸君一起拿下注冊會計師!你還在等什么?快加學霸君微信號【ks233wx11】,一起進群學習吧!

掃碼拉您進2021注冊會計師考后真題交流群 |

挑戰60秒真題考點速記 | |

提醒訂閱:為了幫助大家及時獲取注冊會計師考試內容,點擊【下載233網校APP】,學霸君會及時給您推送提醒通知!

相關推薦:

重點:2021年注冊會計師考試真題及答案 | 預約注會考試成績查分提醒

【提前備考】注會提前考?!如何備考才能穩步通關?別慌,233網校注會講師“天團”,輕松帶你過考,點擊試聽>>