注冊會計師《稅法》重點考核稅收實體法的內容,分值占比高達80%-85%。因此考生在備考時要講究方法,才能事半功倍。小編整理匯總了稅法歷年章節真題考點,考生在備考的同時也可以通過做真題進行自我檢測。進入233網校全真模擬系統刷題練習。>>進入快速刷題入口

點擊關注>>【真題考點速記】【歷年真題下載版】【真題視頻免費看】

注冊會計師《稅法》歷年考試真題及答案:第十二章

第一節 國際稅收協定

1.(2017年考試真題)【單選題】下列關于雙重居民身份下最終居民身份判定標準的順序中,正確的是( )。

A.永久性住所.重要利益中心.習慣性居處.國籍

B.國籍.永久性住所.重要利益中心.習慣性居處

C.重要利益中心.習慣性居處.永久性住所.國籍

D.習慣性居處.國籍.永久性住所.重要利益中心

第二節 非居民企業稅收管理

1.(2018年考試真題)【單選題】境內機構對外支付下列外匯資金時,須辦理和提交《服務貿易等項目對外支付稅務備案表》的是( )。

A.境內機構在境外承包工程的工程款

B.境內機構在境外發生的商品展銷費用

C.進口貿易項下境外機構獲得的國際運輸費用

D.我國區縣級國家機關對外無償捐贈援助資金

2.(2019年考試真題)【綜合題】2010年境外A公司出資3 500萬元在我國境內成立M公司。A公司、M公司2018年部分業務如下:

(1)截至2017年12月31日,M公司賬面累計未分配利潤300萬元。2018年1月20日,M公司董事會做出利潤分配決定,向A公司分配股利200萬元。

(2)1月20日A公司決議將M公司應分回股利用于購買我國境內非關聯方C公司的股權,同日相關款項直接從M公司轉入C公司股東賬戶。

(3)3月5日,M公司支付1 060萬元委托境外機構進行新產品研發。

(4)8月10日,M公司向A公司支付商標費530萬元。(其他相關資料: C公司為非上市企業,C公司所從事的業務為非禁止外商投資的項目和領域,不考慮稅收協定因素。)

要求:根據上述資料,按照下列序號回答問題,如有計算需計算出合計數。

(1)說明A公司分得利潤享受暫不征收預提所得稅政策的理由及其所需符合的條件特征。

(2)回答A公司可以享受暫不征收預提所得稅政策的分配股利的金額。

(3)回答M公司委托境外研究開發費用企業所得稅稅前加計扣除限額的規定。

(4)計算M公司業務(4)應代扣代繳的企業所得稅額。

(5)說明M公司解繳代扣企業所得稅的期限。

A公司分得利潤享受上述政策的條件特征:

①以分得利潤從非關聯方收購境內居民企業股權,屬于直接投資;

②分得利潤屬于M公司已經實現的留存收益;

③200萬收購價款直接從M公司賬戶轉入C公司賬戶。

(2)該筆業務中A公司在境內可以享受暫不征收預提所得稅政策的分配利潤的金額為200萬元。

(3)企業委托境外的研發費用按照費用實際發生額的80%計入委托方的委托境外研發費用,不超過境內符合條件的研發費用2/3的部分,可以按規定在企業所得稅前加計扣除。

(4)業務(4)應代扣代繳的企業所得稅額=530÷(1+6%)×10%=50(萬元)

(5)M公司應當自扣繳義務發生之日起7日內向扣繳義務人所在地主管稅務機關申報和解繳代扣稅款。

第三節 境外所得稅收管理

1.(2019年考試真題)【單選題】某居民企業2018年度境內應納稅所得額為800萬元;設立在甲國的分公司就其境外所得在甲國已納企業所得稅40萬元,甲國企業所得稅稅率為20%。該居民企業2018年度企業所得稅應納稅所得額是( )。

A.760萬元

B.800萬元

C.840萬元

D.1000萬元

第四節 國際反避稅

1.(2016年考試真題)【多選題】甲企業與其關聯方簽署了成本分攤協議,共同開發無形資產,并約定退出補償時協議成果轉讓給關聯方,該成本分攤協議符合獨立交易原則,下列關于甲企業成本分攤的稅務處理中,正確的有( )。

A.協議終止時,應與關聯方對已有協議成果作出合理分配

B.按照協議分攤的成本,應在協議規定的各年度稅前扣除

C.退出補償時,該無形資產應按資產處置的稅務規定處理

D.涉及補償調整的,應調整成本發生年度的應納稅所得額

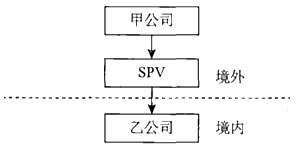

2.(2018年考試真題)【綜合題】甲公司為一家注冊在香港的公司,甲公司通過其在開曼群島設立的特殊目的公司SPV公司,在中國境內設立了一家外商投資企業乙公司。SPV公司是一家空殼公司,自成立以來不從事任何實質業務,沒有配備資產和人員,也沒有取得經營性收入。甲公司及其子公司相關股權架構示意如下,持股比例均為100% 。

乙公司于2017年發生了如下業務:

(1) 5月5日,通過SPV公司向甲公司分配股息1000萬元。

(2) 7月15日,向甲公司支付商標使用費1000萬元.咨詢費800萬元,7月30日向甲公司支付設計費5萬元。甲公司未派遣相關人員來中國提供相關服務。

(3)12月20日,甲公司將SPV公司的全部股權轉讓給另一中國居民企業丙公司,丙公司向甲公司支付股權轉讓價款8 000萬元。

(其他相關資料:假設1美元折合6.5元人民幣。)

要求:根據上述資料,按照下列序號回答問題,如有計算需計算出合計數。

(1) 計算乙公司向SPV公司分配股息時應代扣代繳的企業所得稅。

(2) 計算乙公司向甲公司支付商標使用費.咨詢費.設計費應代扣代繳的增值稅。

(3) 計算乙公司向甲公司支付商標使用費.咨詢費.設計費應代扣代繳的企業所得稅。

(4) 指出乙公司上述對外支付的款項中,需要辦理稅務備案手續的項目有哪些,并說明理由。

(5) 判斷甲公司轉讓SPV公司的股權是否需要在中國繳納企業所得稅并說明理由。

(1) 乙公司應代扣代繳的企業所得稅=1000×10%=100 (萬元)

(2) 乙公司應代扣代繳的增值稅= (1000 +800+5 )÷(1+6% )× 6% =102.17 ( 萬元)

(3) 乙公司應代扣代繳的企業所得稅=1000÷ (1+6%) ×10% =94.34 ( 萬元)

(4) 商標使用費.咨詢費。境內機構和個人向境外單筆支付等值5 萬美元以上的特定種類外匯資金,應向所在地主管稅務機關進行稅務備案。設計費沒有超過5萬美元,無需進行稅務備案。

(5) 需要在中國繳納企業所得稅。根據《關于非居民企業間接轉讓財產企業所得稅若干問題的公告》,間接轉讓中國居民股權等財產,規避企業所得稅納稅義務的,應按照《企業所得稅法》 的有關規定,確認為直接轉讓中國居民企業股權財產,需要在中國繳納企業所得稅。

第五節 轉讓定價稅務管理

1.(2020年考試真題)【單選題】預約定價安排中確定關聯交易利潤水平應采取的方法是( )。

A.中位值法

B.百分位法

C.八分位法

D.四分位法

2.(2020年考試真題)【多選題】下列轉讓定價調整方法中,適用于有形資產購銷關聯交易的有()。

A.成本加成法

B.可比非受控價格法

C.交易凈利潤法

D.再銷售價格法

第六節 國際稅收征管合作

1.(2016年考試真題)【單選題】下列關于《海外賬戶稅收遵從法案》的表述中,正確的是( )。

A.僅通過政府開展信息交換

B.中國按照《海外賬戶稅收遵從法案》的非互惠型模式與美國簽訂政府間協議

C.根據《海外賬戶稅收遵從法案》被認定為“不合作賬戶持有人”將被扣繳40%的預提所得稅

D.《海外賬戶稅收遵從法案》規定舉證責任最終由納稅人承擔

.png")