43、某市卷煙廠為增值稅一般納稅人,無自制煙絲工藝流程,主要生產T牌卷煙。銷售該牌號、規格卷煙的卷煙不含稅調撥價80元/標準條。該卷煙廠在2012年11月發生如下業務:

(1)本月從甲廠(增值稅一般納稅人)購進煙絲,取得增值稅專用發票,注明價款50萬元、增值稅8.5萬元;支付運輸費用3萬元,取得貨運發票;購進其他材料,取得增值稅專用發票,注明價款40萬元、增值稅6.8萬元,途中由于保管不善,材料丟失2%。

(2)進口一批煙絲,境外成交價格150萬元,到達境內輸入地點起卸前發生運費20萬元,無法確知保險費用;將煙絲從海關監管區運往倉庫,發生運費12萬元,取得合法貨運發票。

(3)從煙農手中購進一批煙葉,支付收購價、價外補貼及煙葉稅合計13.2萬元,將其委托乙企業加工成煙絲,取得乙企業開具的增值稅專用發票,注明加工費2萬元。乙企業

無同類煙絲的銷售價格。

(4)生產車間領用煙絲生產T牌卷煙。當月按照調撥價格向某批發商銷售T牌卷煙200箱(標準箱,下同);與另一批發商簽訂賒銷合同,按照調撥價格采取賒銷方式銷售給該批發商T牌卷煙50箱,合同約定本月收回50%的貨款,由于該批發商資金周轉問題,卷煙廠本月實際收到40%的貨款。

(5)盤點時發現,外購煙絲(已抵扣進項稅額)因管理不善霉爛,成本5.86萬元,其中包括運費成本1.86萬元。用購進的煙葉研發生產新型雪茄煙,生產成本18萬元。本月當地舉辦全國煙草聯誼會,卷煙廠將其中30%作為樣品贈送客戶。

其他資料:雪茄煙的成本利潤率5%;期初庫存煙絲買價35萬元,期末庫存煙絲買價20萬元;委托加工收回煙絲全部被領用生產卷煙。煙絲進口關稅稅率10%。相關發票已通過主管稅務機關認證并在當月抵扣。根據上述資料,計算下列問題:

(1)該卷煙廠當月進口環節應納的關稅;

(2)該卷煙廠當月進口環節應納的增值稅;

(3)該卷煙廠當月進口環節應納的消費稅;

(4)該卷煙廠當月增值稅進項稅額;

(5)該卷煙廠當月應轉出的增值稅進項稅額;

(6)該卷煙廠當月應繳納的增值稅;

(7)乙企業應代收代繳的消費稅;

(8)該卷煙廠當月應自行向稅務機關申報并繳納的消費稅;

(9)該卷煙廠當月自行申報并繳納的城市維護建設稅。

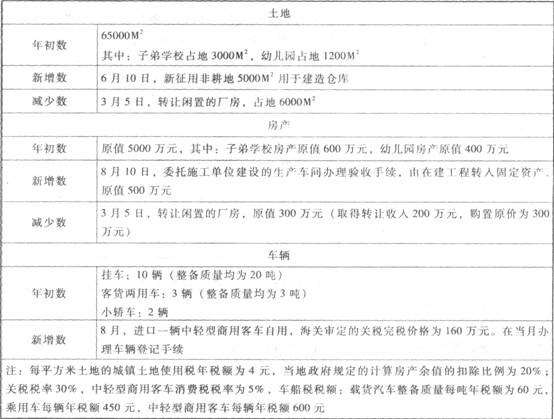

44、 位于市區的某公司(增值稅一般納稅人)2012年度部分資產情況如下:

2012年度生產經營情況如下:

(1)1~12月取得境內產品銷售收入3000萬元(含12月份200萬元)、取得出口產品銷售收人5000萬元(含12月份600萬元);企業內部設立的非獨立核算的賓館,12月取得餐飲收入90萬元。歌廳收入40萬元;

(2)12月份外購原材料取得防偽稅控系統開具的增值稅專用發票,注明增值稅83.22萬元;接受某公司捐贈貨物一批,取得防偽稅控系統開具的增值稅專用發票,注明價款50萬元、增值稅8.5萬元;

(3)企業“投資收益”賬戶中列示:12月份轉讓股權收益70萬元;取得國債利息收人30萬元:

(4)1~11月的營業稅金及附加為300萬元,全年應扣除的銷售(營業)成本6700萬元(未含12月份不得免征和抵扣的增值稅);管理費用430萬元(未含城鎮土地使用稅、房產稅、車船稅),其中與生產經營活動相關的業務招待費70萬元、新產品的研究開發費60萬元;在財務費用賬戶列支:經批準于2012年3月1日向本公司職工借款300萬元用于生產經營,借款期限半年,公司與職工簽訂了合法、有效的借款合同并支付了利息費用24萬元(同期同類銀行貸款年利率為5%),公司當年沒有發生銷售費用;

(5)在“營業外支出”賬戶中,支付環境保護局罰款20萬元,自然災害損失30萬元(包括取得的保險公司賠償5萬元),轉讓閑置廠房凈損失40萬元。

(注:增值稅稅率17%,退稅率13%,服務業營業稅稅率為5%,娛樂業營業稅稅率為20%,不考慮地方教育附加,不考慮轉讓廠房的土地增值稅)

根據上述資料,按下列順序回答問題,每問需計算出合計數:

(1)計算該公司2012年應繳納的城鎮土地使用稅;

(2)計算該公司2012年應繳納的房產稅;

(3)計算該公司2012年應繳納的車船稅;

(4)計算該公司2012年進口自用的中輕型商用客車應繳納的車輛購置稅;

(5)計算該公司2012年進口自用的中輕型商用客車應繳納的增值稅;

(6)計算該公司2012年進口自用的中輕型商用客車應繳納的消費稅;

(7)計算該公司2012年12月應繳納的營業稅;

(8)計算該公司2012年12月出口貨物應退還的增值稅;

(9)計算該公司2012年12月應繳納的城市維護建設稅及教育費附加;

(10)計算該公司2012年的會計利潤;

(11)計算該公司2012年業務招待費應調整的應納稅所得額;

(12)計算該公司2012年利息費用和新產品研究開發費用應調整的應納稅所得額;

(13)計算該公司2012年企業所得稅的應納稅所得額;

(14)計算該公司2012年境內所得應繳納的企業所得稅。