233注冊(cè)會(huì)計(jì)考試網(wǎng)提供注冊(cè)會(huì)計(jì)師《稅法》精講班課程講義,本節(jié)視頻講解注冊(cè)會(huì)計(jì)稅法精講班考點(diǎn)。免費(fèi)試聽注冊(cè)會(huì)計(jì)授課老師精講班課程>>

下載233網(wǎng)校APP免費(fèi)看注會(huì)歷年真題解讀視頻!

校APP")

第二章 增值稅法

第11講 稅率和征收率

第三節(jié) 稅率與征收率

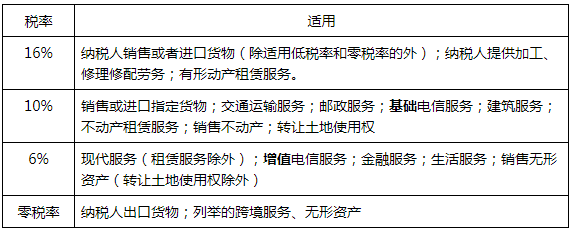

知識(shí)點(diǎn)1 增值稅稅率(一般納稅人使用)

自2019年4月1日起,制造業(yè)等行業(yè)稅率降低至13%,交通運(yùn)輸業(yè)等行業(yè)稅率降低至9%。

納稅人通過省級(jí)土地行政主管部門設(shè)立的交易平臺(tái)轉(zhuǎn)讓補(bǔ)充耕地指標(biāo),按照銷售無形資產(chǎn)繳納增值稅,稅率為6%。

(一)適用10%低稅率的指定貨物

1、糧食等農(nóng)產(chǎn)品(含動(dòng)物骨粒、干姜、姜黃、人工合成牛胚胎;不含麥芽、復(fù)合膠、人發(fā)、淀粉)、食用植物油(含棕櫚油、棉籽油、茴油、毛椰子油、核桃油、橄欖油、花椒油、杏仁油、葡萄籽油、牡丹籽油;不含環(huán)氧大豆油、氫化植物油、肉桂油、桉油、香茅油)、食用鹽、鮮奶(含按規(guī)定標(biāo)準(zhǔn)生產(chǎn)的巴氏殺菌乳、滅菌乳;不含調(diào)制乳)——不包含的部分適用的稅率為16%;

2、自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、二甲醚、沼氣、居民用煤炭制品;

3、圖書、報(bào)紙、雜志、音像制品、電子出版物;

4、飼料、化肥、農(nóng)藥、農(nóng)機(jī)(含密集型烤房設(shè)備、頻振式殺蟲燈、自動(dòng)蟲情測(cè)報(bào)燈、粘蟲板、農(nóng)用挖掘機(jī)、養(yǎng)雞設(shè)備系列、養(yǎng)豬設(shè)備系列產(chǎn)品、動(dòng)物尸體降解處理機(jī)、蔬菜清洗機(jī))、農(nóng)膜 ;

5、國(guó)務(wù)院規(guī)定的其他貨物(二甲醚)。

【例·多選題】根據(jù)現(xiàn)行政策,在2019年3月下列項(xiàng)目適用10%稅率的有( )。

A.交通運(yùn)輸服務(wù) B.郵政服務(wù)

C.生活服務(wù) D.銷售不動(dòng)產(chǎn)

【例·多選題】增值稅一般納稅人銷售外購(gòu)的下列貨物,在2019年3月按低稅率10%計(jì)征增值稅的有 ( )。

A.食用植物油 B.圖書

C.電腦 D.雜志

(二)零稅率

境內(nèi)單位和個(gè)人跨境銷售國(guó)務(wù)院規(guī)定范圍內(nèi)的服務(wù)、無形資產(chǎn),稅率為零。主要包括國(guó)際運(yùn)輸服務(wù);航天運(yùn)輸服務(wù);向境外單位提供的完全在境外消費(fèi)的下列服務(wù)(10項(xiàng)):研發(fā)服務(wù)、合同能源管理服務(wù)、設(shè)計(jì)服務(wù)、廣播影視節(jié)目(作品)制作和發(fā)行服務(wù)、軟件服務(wù)、電路設(shè)計(jì)及測(cè)試服務(wù)、信息系統(tǒng)服務(wù)、業(yè)務(wù)流程管理服務(wù)、離岸服務(wù)外包業(yè)務(wù)、轉(zhuǎn)讓技術(shù)。

按照國(guó)家有關(guān)規(guī)定取得相關(guān)資質(zhì)的國(guó)際運(yùn)輸服務(wù)項(xiàng)目,納稅人取得相關(guān)資質(zhì)的適用零稅率政策,未取得的,適用增值稅免稅政策。

境內(nèi)的單位或個(gè)人提供程租服務(wù),如果租賃的交通工具用于國(guó)際運(yùn)輸服務(wù)和港澳臺(tái)運(yùn)輸服務(wù),由出租方按規(guī)定申請(qǐng)適用增值稅零稅率。

境內(nèi)的單位和個(gè)人向境內(nèi)單位或個(gè)人提供期租、濕租服務(wù),如果承租方利用租賃的交通工具向其他單位或個(gè)人提供國(guó)際運(yùn)輸服務(wù)和港澳臺(tái)運(yùn)輸服務(wù),由承租方適用增值稅零稅率。境內(nèi)的單位或個(gè)人向境外單位或個(gè)人提供期租、濕租服務(wù),由出租方適用增值稅零稅率。

境內(nèi)單位和個(gè)人以無運(yùn)輸工具承運(yùn)方式提供的國(guó)際運(yùn)輸服務(wù),由境內(nèi)實(shí)際承運(yùn)人適用增值稅零稅率;無運(yùn)輸工具承運(yùn)業(yè)務(wù)的經(jīng)營(yíng)者適用增值稅免稅政策。

【例·單選題】(2018年考生回憶版)境內(nèi)單位和個(gè)人發(fā)生的下列跨境應(yīng)稅行為中,適用增值稅零稅率的是( )。

A.向境外單位轉(zhuǎn)讓的完全在境外使用的技術(shù)

B.向境外單位提供的完全在境外消費(fèi)的電信服務(wù)

C.在境外提供的廣播影視節(jié)目播映服務(wù)

D.無運(yùn)輸工具承運(yùn)業(yè)務(wù)的經(jīng)營(yíng)者提供的國(guó)際運(yùn)輸服務(wù)

境內(nèi)單位和個(gè)人跨境銷售國(guó)務(wù)院規(guī)定范圍內(nèi)的服務(wù)、無形資產(chǎn),稅率為零。主要包括國(guó)際運(yùn)輸服務(wù);航天運(yùn)輸服務(wù);向境外單位提供的完全在境外消費(fèi)的下列服務(wù)(10項(xiàng))

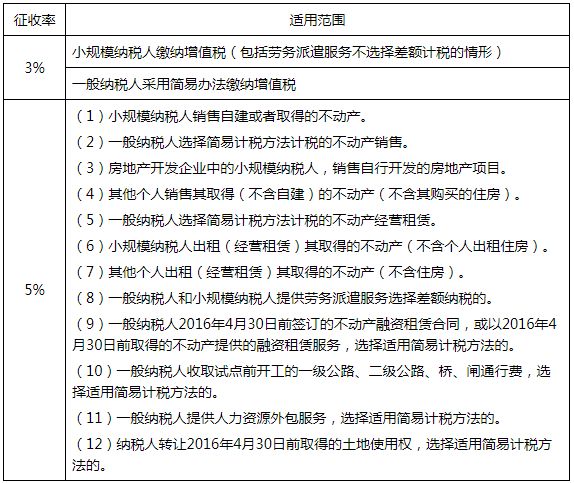

知識(shí)點(diǎn)2 增值稅的征收率

(一)征收率的一般規(guī)定

個(gè)人出租住房,應(yīng)按照5%的征收率減按1.5%計(jì)算應(yīng)納稅額。

【例·單選題】2016年7月,王某出租一處住房,預(yù)收半年租金48000元。王某收取租金應(yīng)繳納增值稅( )元。(不考慮相關(guān)稅收優(yōu)惠)

A.685.71 B.720.00

C.2285.71 D.0

(二)征收率的特殊政策

1、3%征收率減按2%征收增值稅

根據(jù)增值稅法的有關(guān)規(guī)定,適用3%征收率的某些一般納稅人和小規(guī)模納稅人可以減按2%計(jì)征增值稅。

一般納稅人銷售自己使用過的屬于不得抵扣且未抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn);納稅人可以放棄減稅,按照簡(jiǎn)易辦法依照3%征收率繳納增值稅,并可以開具增值稅專用發(fā)票。

小規(guī)模納稅人銷售自己使用過的固定資產(chǎn)(除其他個(gè)人,下同),適用簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。

“已使用過的固定資產(chǎn)”是指納稅人根據(jù)財(cái)務(wù)會(huì)計(jì)制度已經(jīng)計(jì)提折舊的固定資產(chǎn)。

納稅人(含一般納稅人和小規(guī)模納稅人)銷售舊貨,按照簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅,不得放棄減稅。

【例題·計(jì)算題】某生產(chǎn)企業(yè)為增值稅一般納稅人:

(1)2018年6月銷售購(gòu)于2008年10月份的設(shè)備一臺(tái),取得收入51500元,計(jì)算銷售時(shí)應(yīng)納的增值稅。

購(gòu)入時(shí)未抵扣,銷售時(shí)應(yīng)納增值稅

=51500÷(1+3%)×2%=1000

(2)若2018年6月銷售購(gòu)于2015年12月份的設(shè)備一臺(tái),取得收入116000元;

購(gòu)入時(shí)已抵扣,銷售時(shí)應(yīng)納增值稅

=116000÷(1+16%)×16%=16000

2、其他規(guī)定

(1)提供物業(yè)管理服務(wù)的納稅人,向服務(wù)方收取的自來水費(fèi),以扣除其對(duì)外支付的自來水費(fèi)后的余額為銷售額,按照簡(jiǎn)易計(jì)稅方法依3%的征收率計(jì)算繳納增值稅。

(2)小規(guī)模納稅人提供勞務(wù)派遣服務(wù),可以按照“營(yíng)改增通知”的有關(guān)規(guī)定,以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用為銷售額,按照簡(jiǎn)易計(jì)稅方法依3%的征收率計(jì)算繳納增值稅;也可以選擇差額納稅,以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,扣除代用工單位支付給勞務(wù)派遣員工的工資、福利和為其辦理社會(huì)保險(xiǎn)及住房公積金后的余額為銷售額,按照簡(jiǎn)易計(jì)稅方法依5%的征收率計(jì)算繳納增值稅。

(3)非企業(yè)性單位中的一般納稅人提供的研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)、鑒證咨詢服務(wù),以及銷售技術(shù)、著作權(quán)等無形資產(chǎn),可以選擇簡(jiǎn)易計(jì)稅方法按照3%征收率計(jì)算繳納增值稅。

(4)一般納稅人提供教育服務(wù)服務(wù),可以選擇簡(jiǎn)易計(jì)稅方法按照3%征收率計(jì)算繳納增值稅。

(5)(2019年新增)自2018年5月1日起,增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售抗癌藥品,可選擇按照簡(jiǎn)易辦法依照3%征收率計(jì)算繳納增值稅。上述納稅人選擇簡(jiǎn)易辦法計(jì)算繳納增值稅后,36個(gè)月內(nèi)不得變更。

(6)(2019年新增)自2019年3月1日起,增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售罕見病藥品,可選擇按照簡(jiǎn)易辦法依照3%征收率計(jì)算繳納增值稅。上述納稅人選擇簡(jiǎn)易辦法計(jì)算繳納增值稅后,36個(gè)月內(nèi)不得變更。

知識(shí)點(diǎn)3 兼營(yíng)行為的稅率選擇

納稅人兼有銷售貨物、提供加工修理修配勞務(wù)、銷售服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)適用不同稅率或者征收率,各行為之間相互獨(dú)立,屬于兼營(yíng)行為。

應(yīng)當(dāng)分別核算適用不同稅率或者征收率的銷售額,未分別核算銷售額的,按照以下方法適用稅率或者征收率:

1、兼有不同稅率的應(yīng)稅銷售行為,從高適用稅率

2、兼有不同征收率的應(yīng)稅銷售行為,從高適用征收率

3、兼有不同稅率和征收率的應(yīng)稅銷售行為,從高適用稅率

納稅人銷售活動(dòng)板房、機(jī)器設(shè)備、鋼結(jié)構(gòu)件等自產(chǎn)貨物的同時(shí)提供建筑、安裝服務(wù),不屬于混合銷售,應(yīng)分別核算貨物和建筑服務(wù)的銷售額,分別適用不同的稅率或者征收率。

——本內(nèi)容來自233網(wǎng)校注冊(cè)會(huì)計(jì)師《稅法》精講班課程講義,版權(quán)歸233網(wǎng)校,禁止轉(zhuǎn)載,違者必究!

備考資料下載")

| 考試難度提高→速來領(lǐng)取注冊(cè)會(huì)計(jì)師備考資料>> |

熱點(diǎn)關(guān)注

注冊(cè)會(huì)計(jì)師稅法課程講義 | 稅法模擬試題

注會(huì)刷題太費(fèi)腦?聽完老師講講考點(diǎn)和答題技巧,你會(huì)豁然開朗!嚴(yán)謹(jǐn)細(xì)致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點(diǎn)擊馬上聽課>>】