233注冊會計考試網提供李杰老師《稅法》精講班課程講義,本節視頻講解注冊會計會計沖刺班考點。免費試聽注冊會計李杰老師精講班課程>>

下載233網校APP免費看注會歷年真題解讀視頻!

注冊會計師稅法沖刺提分班

第1講 稅法總論

第一章 稅法總論

考點1 稅收法律關系

稅收法律關系的構成 | 主體 | 征稅主體:國家各級稅務機關、海關; 納稅主體:履行納稅義務的法人、自然人和其他組織(屬地兼屬人原則) |

客體 | 征稅對象(權利、義務所共同指向的對象) | |

內容 | 主體所享有的權利和所應承擔的義務,是稅收法律關系中最實質的東西,也是稅法的靈魂 | |

稅收法律關系的產生、變更與消滅 | 稅收法律關系的產生、變更與消滅必須有能夠引起稅收法律關系產生、變更或消滅的客觀情況,也就是由稅收法律事實來決定。 | |

稅收法律關系的保護 | 稅收法律關系的保護對權利主體雙方是平等的,同時對其享有權利的保護,就是對其承擔義務的制約 | |

考點2 稅法原則

四個基本原則(稅收法定原則是核心),六個適用原則,要區分基本原則和適用原則;

理解各原則的基本含義;把握各個原則的應用。

稅法基本原則 | 稅法適用原則 |

1.稅收法定原則 | 1.法律優位原則 |

2.稅收公平原則 | 2.法律不溯及既往原則 |

3.稅收效率原則 | 3.新法優于舊法原則 |

4.實質課稅原則 | 4.特別法優于普通法的原則 |

| 5.實體從舊,程序從新原則 |

6.程序優于實體原則 |

考點3 稅法要素

關注納稅人(注意和負稅人的區分)、征稅對象(稅目、計稅依據)和稅率

納稅人 | ||||

分類 | 特征 | 舉例 | ||

負稅人 | 納稅人與負稅人一致 | 所得稅—直接稅 | ||

納稅人與負稅人不一致 | 商品和勞務稅—間接稅 | |||

扣繳義務人 | 代扣代繳義務人 | 不承擔納稅義務 | 支付款項時代扣代繳 | 個人所得稅 |

代收代繳義務人 | 不承擔納稅義務 | 收取款項時代收代繳 | 消費稅委托加工 | |

稅率類別 | 具體形式 | 應用的稅種 | |

比例稅率 | 單一比例稅率 差別比例稅率 幅度比例稅率 | 車輛購置稅、城市維護建設稅、契稅等 | |

累進稅率 | 超額累進稅率 | 按征稅對象按數額大小分成若干等級,不同等級的課稅稅額分別適用不同的稅率,課稅數額越大,適用稅率越高。 | 個人所得稅中的工資薪金所得 |

超率累進稅率 | 以征稅對象數額的相對率劃分若干級距,分別規定相應的差別稅率,相對率每超過一個級距的,對超過的部分就按高一級的稅率計算征稅。 | 土地增值稅 | |

定額稅率 | 按征稅對象確定的計算單位 直接規定固定的稅額 | 城鎮土地使用稅、車船稅等 | |

考點4 稅收立法與我國現行稅法體系

法律級次 | 立法機關 | 形式 | 舉例 |

稅收法律 | 全國人大及其常委會正式立法 | 法律 | 企業所得稅法、個人所得稅法、 稅收征收管理法等8個 |

全國人大及其常委會授權國務院立法 | 暫行條例 | 《增值稅暫行條例》等四個 | |

稅收法規 | 國務院——稅收行政法規 | 條例、暫行條例、法律的實施細則 | 稅收征收管理法實施細則、 企業所得稅法實施條例、 房產稅暫行條例等 |

地方人大及其常委會(目前只有海南省,民族自治區)--稅收地方法規 | |||

稅收規章 | 財政部、稅務總局、 海關總署--稅收部門規章 | 辦法、規則、規定、暫行條例的實施細則 | 增值稅暫行條例實施細則等 |

地方政府--稅收地方規章 | 房產稅暫行條例實施細則等 |

分類依據 | 具體種類 | 說明 |

按照稅法的基本內容和效力的不同 | 稅收基本法 | 稅法體系中的母法,沒有制定 |

稅收普通法 | 對稅收基本法規定的事項分別立法實施的法律 | |

按照稅法的職能作用的不同 | 稅收實體法 | 確定稅種立法 |

稅收程序法 | 稅務管理方面的法律 | |

按照主權國家行使稅收管轄權的不同 | 國內稅法 | 國家的內部稅收制度 |

國際稅法 | 國家間形成的稅收制度 |

稅種分類 | 稅種名稱 | 作用 |

商品(貨物)和勞務稅類 | 增值稅、消費稅和關稅 | 主要在生產、流通或服務業中發揮調節作用 |

所得稅類 | 企業所得稅、個人所得稅、土地增值稅 | 主要生產經營者的利潤和個人的純收入發揮調節作用 |

財產和行為稅類 | 房產稅、車船稅、印花稅、契稅 | 主要是對某些財產和行為發揮調節作用 |

資源稅和環境保護稅類 | 資源稅、環境保護稅和城鎮土地使用稅 | 主要調節因開發和利用自然資源差異而形成的級差收入 |

特定目的稅類 | 城市維護建設稅、車輛購置稅、耕地占用稅、船舶噸稅和煙葉稅 | 主要是為達到特定目的,對特定對象和特定行為發揮調節作用 |

考點5 稅收執法

稅收征收管理范圍劃分

征收機關 | 征收稅種 |

稅務局系統 | 增值稅、消費稅、車輛購置稅、城市維護建設稅、企業所得稅、個人所得稅、資源稅、城鎮土地使用稅、耕地占用稅、土地增值稅、房產稅、車船稅、印花稅、契稅、煙葉稅、環境保護稅 |

海關系統 | 關稅、船舶噸稅、進口環節增值稅和消費稅 |

稅收收入劃分

中央政府固定收入 | ||||||

消費稅 | 車輛購置稅 | 關稅 | 進口環節增值稅 | |||

地方政府固定收入 | ||||||

城鎮土地使用稅、耕地占用稅 | 土地增值稅、房產稅 | 車船稅、契稅 | 煙葉稅、環境保護稅 | |||

中央政府和地方政府共享收入 | ||||||

稅種 | 中央政府收入 | 地方政府收入 | ||||

增值稅 | 進口部分+國內銷售部分(50%) | 國內銷售部分(50%) | ||||

企業所得稅 | 鐵、銀總部;海洋石油企業 | 其余60% | 40% | |||

個人所得稅 | 除儲蓄利息所得外 | 其余60% | 40% | |||

資源稅 | 海洋石油企業 | 其余 | ||||

城市維護建設稅 | 鐵、銀、保總公司集中繳納的部分 | 其余 | ||||

|

| ||||||

考點6 征納主體雙方的權利和義務

征納雙方 | 權利 | 義務 |

稅務機關和稅務人員 | 負責稅收征收管理工作;稅務機關依法執行職務,任何單位和個人不得阻撓 | 稅務機關應當廣泛宣傳稅收法律、行政法規,普及納稅知識,無償地為納稅人提供納稅咨詢服務。 稅務機關負責征收、管理、稽查,行政復議人員的職責應當明確,并相互分離、相互制約。 稅務人員在核定應納稅額、調整稅收定額、進行稅務檢查、實施稅務行政處罰、辦理稅務行政復議時,與納稅人、扣繳義務人或者其法定代表人、直接責任人有下列關系之一的,應當回避:①夫妻關系;②直系血親關系;③三代以內旁系血親關系;④近姻親關系;⑤可能影響公正執法的其他利益關系 |

納稅人、扣繳義務人 | 向稅務機關了解稅收法律、行政法規、納稅程序;要求稅務機關保守商業秘密;依法享有申請減稅、免稅、退稅的權利;享有陳述權、申辯權;依法享有申請行政復議、提起行政訴論、請求國家賠償;控告和檢舉稅務機關、稅務人員的違法違紀行為等 | 必須依照法律、行政法規的規定繳納稅款、代扣代繳、代收代繳稅款;如實向稅務機關提供與納稅和代扣代繳、代收代繳稅款有關的信息;依法接受稅務檢查。 |

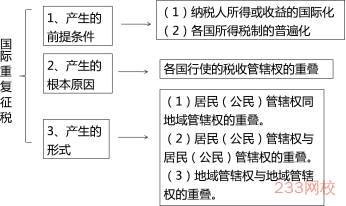

考點7 國際稅收關系

稅收管轄權劃分原則 | 三種類型的管轄權 |

屬地原則 | 地域管轄權 |

屬人原則 | 居民管轄權(時間、住所) |

公民管轄權(國籍) |

國際重復征稅一般包括法律性國際重復征稅、經濟性國際重復征稅、稅制性國際重復征稅。國際稅收中所指的國際重復征稅一般屬于法律性國際重復征稅。

國際重復征稅類型 | 產生原因 | 納稅人 |

法律性國際重復征稅 | 不同征稅原則 | 相同 |

經濟性國際重復征稅 | 股份公司經濟組織形式 | 不同 |

稅制性國際重復征稅 | 復合稅制度 | 相同 |

——本內容來自233網校注冊會計師李杰老師《稅法》課程講義,版權歸233網校,禁止轉載,違者必究!

掃描下方二維碼領注冊會計師考前沖刺資料!

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!嚴謹細致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點擊馬上聽課>>】