233注冊會計(jì)考試網(wǎng)提供注冊會計(jì)師《財(cái)務(wù)成本管理》精講班課程講義,本節(jié)視頻講解注冊會計(jì)財(cái)務(wù)成本管理精講班考點(diǎn)。免費(fèi)試聽注冊會計(jì)授課老師精講班課程>>

下載233網(wǎng)校APP獲取注冊會計(jì)師免費(fèi)題庫!

校app")

第十三章 產(chǎn)品成本計(jì)算

第92講 產(chǎn)品成本分類、產(chǎn)品成本的歸集和分配(一)

第十三章 產(chǎn)品成本計(jì)算

課件使用說明

1.標(biāo)注“了解”字樣的內(nèi)容,通常考試可能性低或知識點(diǎn)非常簡單(無須深入理解),為了凸顯復(fù)習(xí)的重點(diǎn),后續(xù)講授過程中稍作講解;對于學(xué)習(xí)時(shí)間充足的學(xué)生,可以適當(dāng)了解一下。對于前述已經(jīng)介紹的類似知識點(diǎn),為了避免重復(fù)講解,也標(biāo)注“了解”字樣。

2.對于非計(jì)算型考點(diǎn)(主要指客觀題考點(diǎn)),在章節(jié)最后不進(jìn)行“本章重點(diǎn)內(nèi)容總結(jié)”。

3.課件中對考點(diǎn)標(biāo)注幾顆星,就代表大綱能力等級為幾級。

4.課件中的例題僅僅針對部分考點(diǎn)展開,課后需要加大習(xí)題的練習(xí)量。

一、本章考情分析

本章主要講解產(chǎn)品成本的歸集和分配、產(chǎn)品成本計(jì)算的基本方法等相關(guān)內(nèi)容,近三年考試平均分值為7分左右,2018年分值為7.5分,題型可能為客觀題,幾乎每年都會出現(xiàn)計(jì)算分析題,屬于重要章節(jié)(第二層次)。

近三年考試題型題量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

單項(xiàng)選擇題 | 1題1.5分 | — | — | 1題1.5分 | 1題1.5分 |

多項(xiàng)選擇題 | — | — | — | — | — |

計(jì)算分析題 | 0.8題6分 | 1題8分 | 1題8分 | 1題8分 | — |

綜合題 | — | — | — | — | — |

合計(jì) | 1.8題7.5分 | 1題8分 | 1題8分 | 2題9.5分 | 1題1.5分 |

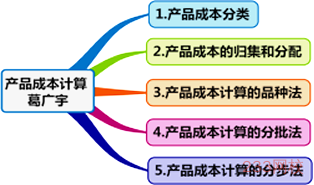

二、本章知識框架

第一節(jié) 產(chǎn)品成本分類

【考點(diǎn)一】制造成本與非制造成本(★)

1.制造成本 | (1)直接材料成本:能夠直接追溯到每個(gè)產(chǎn)品,并構(gòu)成產(chǎn)品實(shí)體的材料成本。 (2)直接人工成本:能夠直接追溯到每個(gè)產(chǎn)品上的人工成本。 (3)制造費(fèi)用:除直接材料成本和直接人工成本以外的所有制造成本,包括間接材料成本、間接人工成本和其他制造費(fèi)用。 |

2.非制造成本 | (1)銷售費(fèi)用; (2)管理費(fèi)用; (3)財(cái)務(wù)費(fèi)用。 |

【例題1·單選題】(2016年)企業(yè)在生產(chǎn)中為生產(chǎn)工人發(fā)放安全頭盔所產(chǎn)生的費(fèi)用,應(yīng)計(jì)入( )。

A.直接材料 B.管理費(fèi)用

C.直接人工 D.制造費(fèi)用

【233網(wǎng)校答案】D

【233網(wǎng)校解析】生產(chǎn)工人發(fā)放安全頭盔所產(chǎn)生的費(fèi)用,屬于勞動保護(hù)費(fèi),應(yīng)該計(jì)入制造費(fèi)用,選項(xiàng)D正確。

【考點(diǎn)二】產(chǎn)品成本與期間成本(★)

依據(jù)費(fèi)用的發(fā)生與產(chǎn)品的關(guān)系可將費(fèi)用劃分為產(chǎn)品成本和期間成本。

1.產(chǎn)品成本 | (1)產(chǎn)品成本是與產(chǎn)品的生產(chǎn)直接相關(guān)的成本。 (2)包括直接材料成本、直接人工成本和制造費(fèi)用等。 |

2.期間成本 | (1)期間成本是企業(yè)經(jīng)營活動中所發(fā)生的與該會計(jì)期間的銷售、經(jīng)營和管理等活動相關(guān)的成本。 (2)例如管理費(fèi)用、銷售費(fèi)用、財(cái)務(wù)費(fèi)用等。 |

【提示】(2019年新增)制造成本與產(chǎn)品成本、非制造成本與期間成本

(1)制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非制造環(huán)節(jié)而言的,制造成本基本上只歸集制造車間發(fā)生的成本。

(2)產(chǎn)品成本則是指計(jì)入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計(jì)算方法采用制造成本法時(shí),產(chǎn)品成本與制造成本內(nèi)容一致,但當(dāng)采用變動成本法等其他方法時(shí),產(chǎn)品成本與制造成本內(nèi)容不一致。

【考點(diǎn)三】直接成本與間接成本(★)

產(chǎn)品成本按其計(jì)入成本對象的方式分為直接成本和間接成本。

1.直接成本 | 與成本對象直接相關(guān)的、可以用經(jīng)濟(jì)合理方式追溯到成本對象。 |

2.間接成本 | 與成本對象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟(jì)合理的方式追溯到成本對象,不宜直接計(jì)入。 |

第二節(jié) 產(chǎn)品成本的歸集和分配

【考點(diǎn)一】基本生產(chǎn)費(fèi)用的歸集和分配(★★)

1.通用公式 | (1)分配率=待分配的費(fèi)用/各分配對象分配標(biāo)準(zhǔn)之和 (2)某對象應(yīng)分配的費(fèi)用=分配率×某分配對象的分配標(biāo)準(zhǔn)。 |

2.結(jié)論 | (1)用于購置和建造固定資產(chǎn)等的材料費(fèi)用,不得列入產(chǎn)品成本,也不得列入期間費(fèi)用,直接構(gòu)成固定資產(chǎn)的價(jià)值。 (2)生產(chǎn)工人若為安裝固定資產(chǎn)提供了服務(wù),那么該部分人工工時(shí)應(yīng)該劃分出來,所分配的費(fèi)用應(yīng)計(jì)入固定資產(chǎn)的成本,不應(yīng)計(jì)入產(chǎn)品成本。 |

【例題2·計(jì)算分析題】領(lǐng)用某種原材料2106千克,單價(jià)20元,原材料費(fèi)用合計(jì)42120元,投產(chǎn)甲產(chǎn)品400件,乙產(chǎn)品300件。甲產(chǎn)品消耗定額1.2千克,乙產(chǎn)品消耗定額1.1千克。按材料定額消耗量比例進(jìn)行分配。

分配率=42120/(400×1.2+300×1.1)

=42120/(480+330)=52(元/千克)

應(yīng)分配的材料費(fèi)用:

甲產(chǎn)品:52×480=24960(元)

乙產(chǎn)品:52×330=17160(元)

合計(jì):42120(元)

【考點(diǎn)二】輔助生產(chǎn)費(fèi)用的歸集和分配(★★★)

(一)直接分配法

1.含義 | 直接將各輔助生產(chǎn)車間發(fā)生的費(fèi)用分配給輔助生產(chǎn)以外的各受益單位或產(chǎn)品,即不考慮輔助生產(chǎn)內(nèi)部相互提供的勞務(wù)量,不經(jīng)過輔助生產(chǎn)費(fèi)用的交互分配。 |

2.計(jì)算公式 | (1)輔助生產(chǎn)的單位成本 =輔助生產(chǎn)費(fèi)用總額/(輔助生產(chǎn)的勞務(wù)總量-對其他輔助部門提供的勞務(wù)量) (2)各受益對象應(yīng)分配的費(fèi)用=輔助生產(chǎn)的單位成本×該受益對象的耗用量 |

3.優(yōu)缺點(diǎn)及適用范圍 | (1)優(yōu)點(diǎn):各輔助生產(chǎn)費(fèi)用只對外分配,計(jì)算工作簡便。 (2)缺點(diǎn):當(dāng)輔助生產(chǎn)車間相互提供產(chǎn)品或勞務(wù)量差異較大時(shí),分配結(jié)果往往與實(shí)際不符。 (3)適用范圍:輔助生產(chǎn)內(nèi)部相互提供產(chǎn)品或勞務(wù)不多、不進(jìn)行交互分配對成本計(jì)算影響不大時(shí)。 |

| 點(diǎn)擊注冊 >>領(lǐng)取注冊會計(jì)師新人禮包(購課優(yōu)惠券+精講班視頻+考試真題)>> |

熱點(diǎn)關(guān)注

注冊會計(jì)師財(cái)務(wù)成本管理課程講義| 財(cái)務(wù)成本管理模擬試題

注會刷題太費(fèi)腦?聽完老師講講考點(diǎn)和答題技巧,你會豁然開朗!劉勝花老師重磅回歸,帶你讀薄教材,解決會計(jì)難題!【2020年零基礎(chǔ)入門新課搶先試聽>>】