233注冊(cè)會(huì)計(jì)考試網(wǎng)提供注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》精講班課程講義,本節(jié)視頻講解注冊(cè)會(huì)計(jì)財(cái)務(wù)成本管理精講班考點(diǎn)。免費(fèi)試聽(tīng)注冊(cè)會(huì)計(jì)授課老師精講班課程>>

下載233網(wǎng)校APP獲取注冊(cè)會(huì)計(jì)師免費(fèi)題庫(kù)!

會(huì)計(jì)備考APP")

第二章 財(cái)務(wù)報(bào)表分析和財(cái)務(wù)預(yù)測(cè)

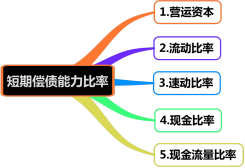

第5講 短期償債能力比率

第二節(jié) 財(cái)務(wù)比率分析

【考點(diǎn)一】短期償債能力比率(★★)

償債能力的衡量方法(該部分了解):

(1)比較可供償債資產(chǎn)與債務(wù)的存量,資產(chǎn)存量超過(guò)債務(wù)存量較多,則認(rèn)為償債能力較強(qiáng);

(2)比較經(jīng)營(yíng)活動(dòng)現(xiàn)金流量和償債所需現(xiàn)金,如果產(chǎn)生的現(xiàn)金超過(guò)需要的現(xiàn)金較多,則認(rèn)為償債能力較強(qiáng)。

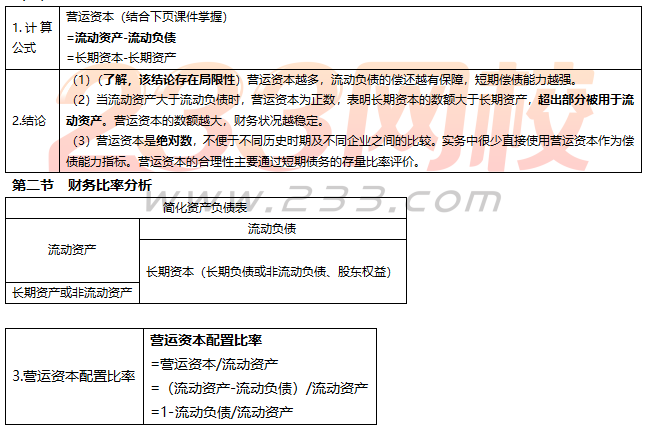

(一)營(yíng)運(yùn)資本

【例題1·單選題】(2016年)下列關(guān)于營(yíng)運(yùn)資本的說(shuō)法中,正確的是( ) 。

A.營(yíng)運(yùn)資本越多的企業(yè),流動(dòng)比率越大

B.營(yíng)運(yùn)資本越多,長(zhǎng)期資本用于流動(dòng)資產(chǎn)的金額越大

C.營(yíng)運(yùn)資本增加,說(shuō)明企業(yè)短期償債能力提高

D.營(yíng)運(yùn)資本越多的企業(yè),短期償債能力越強(qiáng)

【233網(wǎng)校答案】B

【233網(wǎng)校解析】營(yíng)運(yùn)資本=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債=長(zhǎng)期資本-長(zhǎng)期資產(chǎn)。營(yíng)運(yùn)資本為正數(shù),說(shuō)明長(zhǎng)期資本的數(shù)額大于長(zhǎng)期資產(chǎn),營(yíng)運(yùn)資本數(shù)額越大,長(zhǎng)期資本用于流動(dòng)資產(chǎn)的金額越大,選項(xiàng)B正確。營(yíng)運(yùn)資本多,只能說(shuō)明流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的差額大,不能代表兩者比值大,選項(xiàng)A錯(cuò)誤。營(yíng)運(yùn)資本是絕對(duì)數(shù),不便于不同歷史時(shí)期及不同企業(yè)之間的比較,不便于直接評(píng)價(jià)企業(yè)短期償債能力,營(yíng)運(yùn)資本的合理性主要通過(guò)短期債務(wù)的存量比率評(píng)價(jià),選項(xiàng)C、D錯(cuò)誤。

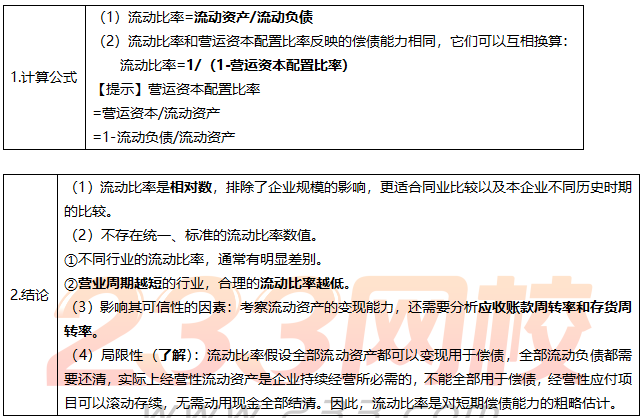

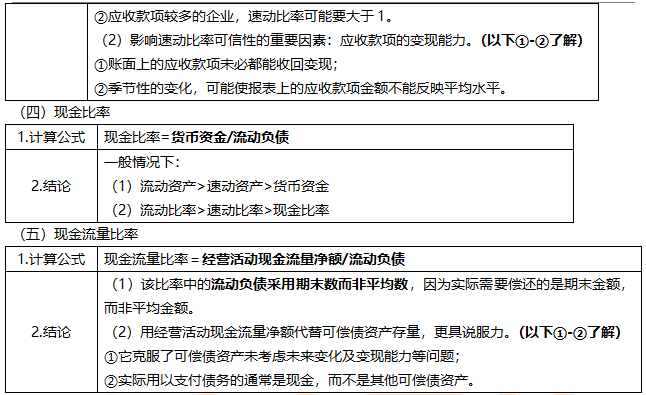

(二)流動(dòng)比率

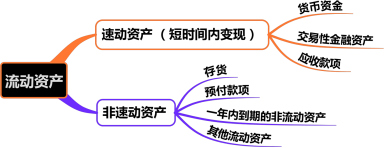

(三)速動(dòng)比率

【提示】(該部分了解)非速動(dòng)資產(chǎn)的變現(xiàn)金額和時(shí)間具有較大的不確定性,將可償債資產(chǎn)定義為速動(dòng)資產(chǎn),計(jì)算與短期債務(wù)的存量比率更可信:

(1)存貨的變現(xiàn)速度比應(yīng)收款項(xiàng)要慢得多;部分存貨可能已毀損報(bào)廢、尚未處理;存貨估價(jià)可能與變現(xiàn)金額相距甚遠(yuǎn)。

(2)一年內(nèi)到期的非流動(dòng)資產(chǎn)和其他流動(dòng)資產(chǎn)的金額有偶然性,不代表正常的變現(xiàn)能力。

【例題2·單選題】現(xiàn)金流量比率是反映企業(yè)短期償債能力的一個(gè)財(cái)務(wù)指標(biāo)。在計(jì)算年度現(xiàn)金流量比率時(shí),通常使用流動(dòng)負(fù)債的( )。(2013年)

A.年初余額

B.年末余額

C.年初余額和年末余額的平均值

D.各月末余額的平均值

【233網(wǎng)校答案】B

【233網(wǎng)校解析】現(xiàn)金流量比率中的流動(dòng)負(fù)債應(yīng)該采用期末數(shù)而非平均數(shù),因?yàn)閷?shí)際需要償還的是期末金額。

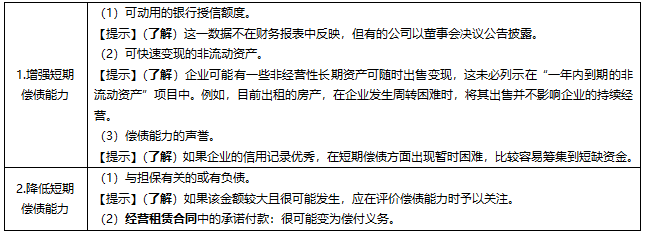

(六)影響短期償債能力的其他因素(表外因素)

(七)財(cái)務(wù)比率的分子與分母,一個(gè)來(lái)自利潤(rùn)表或現(xiàn)金流量表的流量數(shù)據(jù)(時(shí)期數(shù)),另一個(gè)來(lái)自資產(chǎn)負(fù)債表的存量數(shù)據(jù)(時(shí)點(diǎn)數(shù))

1.該存量數(shù)據(jù)通常采用該期間的平均數(shù):

(1)直接使用期末數(shù)(簡(jiǎn)便做法):?jiǎn)我粫r(shí)點(diǎn)數(shù)據(jù)缺乏代表性;

(2)使用年末和年初的平均數(shù):兩個(gè)時(shí)點(diǎn)數(shù)據(jù)平均后代表性有所增強(qiáng),但仍無(wú)法消除季節(jié)性生產(chǎn)企業(yè)年末數(shù)據(jù)的特殊性;

(3)使用各月的平均數(shù):代表性明顯增強(qiáng),但工作量較大,并且外部分析人員不一定能得到各月數(shù)據(jù)。

【提示】上述存量數(shù)據(jù)采用的平均數(shù),考試時(shí)按題目要求進(jìn)行選擇;如果題目沒(méi)有給出要求,通常使用年末和年初的平均數(shù)(季節(jié)性生產(chǎn)企業(yè)除外);如果沒(méi)有給出年初數(shù),通常直接使用期末數(shù)。

2.經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~與債務(wù)的比率除外,債務(wù)采用期末數(shù),因?yàn)閷?shí)際需要償還的是期末金額,而非平均金額。

【總結(jié)】短期償債能力比率:計(jì)算公式中均需要使用流動(dòng)負(fù)債。

①營(yíng)運(yùn)資本=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債

②其余4個(gè)比率(流動(dòng)比率、速動(dòng)比率、現(xiàn)金比率、現(xiàn)金流量比率)均為分子比率,分母均為流動(dòng)負(fù)債。

③現(xiàn)金流量比率中的流動(dòng)負(fù)債采用期末數(shù)而非平均數(shù),因?yàn)閷?shí)際需要償還的是期末金額,而非平均金額。

——本內(nèi)容來(lái)自233網(wǎng)校注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》精講班課程講義,版權(quán)歸233網(wǎng)校,禁止轉(zhuǎn)載,違者必究!

備考資料下載")

| 考試難度提高→速來(lái)領(lǐng)取注冊(cè)會(huì)計(jì)師備考資料>> |

熱點(diǎn)關(guān)注

注冊(cè)會(huì)計(jì)師財(cái)務(wù)成本管理課程講義| 財(cái)務(wù)成本管理模擬試題

注會(huì)刷題太費(fèi)腦?聽(tīng)完老師講講考點(diǎn)和答題技巧,你會(huì)豁然開(kāi)朗!嚴(yán)謹(jǐn)細(xì)致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點(diǎn)擊馬上聽(tīng)課>>】