233注冊(cè)會(huì)計(jì)考試網(wǎng)提供注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》精講班課程講義,本節(jié)視頻講解注冊(cè)會(huì)計(jì)財(cái)務(wù)成本管理精講班考點(diǎn)。免費(fèi)試聽注冊(cè)會(huì)計(jì)授課老師精講班課程>>

下載233網(wǎng)校APP免費(fèi)看注會(huì)歷年真題解讀視頻!

會(huì)計(jì)備考APP")

前言

目 錄

一、教材體系及層次劃分

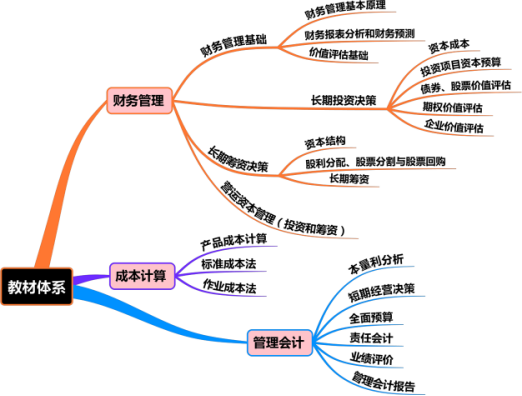

(一)教材體系

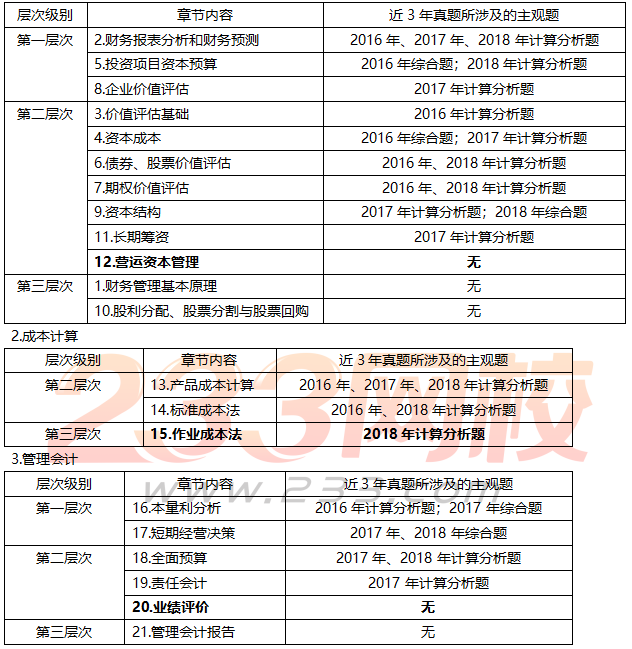

(二)層次劃分

1.財(cái)務(wù)管理

三、考試題型及命題特點(diǎn)

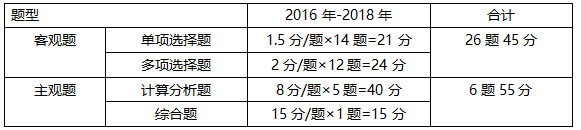

(一)考試題型

(二)命題特點(diǎn)

1.客觀題考核內(nèi)容涉及面較廣,基本實(shí)現(xiàn)對(duì)教材的全覆蓋,且以往考過的知識(shí)點(diǎn)有可能重復(fù)出現(xiàn)。

2.客觀題難度不大,主要以教材為依據(jù)出題,但其中的計(jì)算型考題有比重上升的趨勢。

3.主觀題難度略有下降,但涉及的考點(diǎn)范圍逐漸變大。

4.部分計(jì)算分析題較為獨(dú)立,通常根據(jù)某一章節(jié)命題(偶爾也出現(xiàn)跨章節(jié)考題),難度不大。綜合題跨章節(jié)命題,部分要求有一定的綜合性,需要使用之前步驟的結(jié)果,總體難度適中。

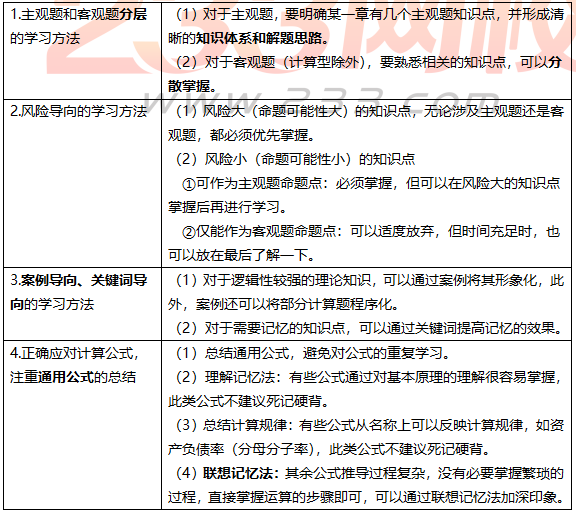

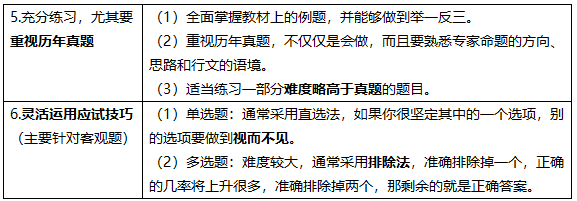

四、學(xué)習(xí)方法與建議

五、寄語及真題導(dǎo)入

信心+努力+堅(jiān)持!、

(二)真題導(dǎo)入

【例題1·單選題】(2018年)目前甲公司有累計(jì)未分配利潤1000萬元,其中上年實(shí)現(xiàn)的凈利潤500萬元,公司正在確定上年利潤的具體分配方案,按法律規(guī)定,凈利潤至少要提取10%的盈余公積金,預(yù)計(jì)今年需增加長期資本800萬元,公司的目標(biāo)資本結(jié)構(gòu)是債務(wù)資本占40%,權(quán)益資本占60%,公司采用剩余股利政策,應(yīng)分配的股利是( )萬元。

A.20 B.0 C.520 D.480

【233網(wǎng)校答案】A

【233網(wǎng)校解析】剩余股利政策,是指公司有良好的投資機(jī)會(huì)時(shí),根據(jù)一定的目標(biāo)資本結(jié)構(gòu),測算出投資所需的權(quán)益資本,先從盈余當(dāng)中留用,然后將剩余的盈余作為股利予以分配。應(yīng)分配的股利=500-800×60%=20(萬元)。

【例題2·單選題】(2018年)甲公司生產(chǎn)甲、乙兩種聯(lián)產(chǎn)品,2018年9月,甲、乙產(chǎn)品在分離前發(fā)生聯(lián)合成本32萬元,甲產(chǎn)品在分離后無需繼續(xù)加工,直接出售,銷售總價(jià)30萬元;乙產(chǎn)品需繼續(xù)加工,尚需發(fā)生加工成本10萬元,完工后銷售總價(jià)20萬元。采用可變現(xiàn)凈值法分配聯(lián)合成本,甲產(chǎn)品應(yīng)分?jǐn)偟穆?lián)合成本是( )萬元。

A.8 B.19.2 C.12.8 D.24

【233網(wǎng)校答案】D

【233網(wǎng)校解析】乙產(chǎn)品的可變現(xiàn)凈值=20-10=10(萬元),甲產(chǎn)品應(yīng)分?jǐn)偟穆?lián)合成本=32/(30+10)×30=24(萬元)。

【例題3·單選題】(2018年)甲公司生產(chǎn)銷售乙、丙、丁三種產(chǎn)品,固定成本50000元。除乙產(chǎn)品外,其余兩種產(chǎn)品均盈利。乙產(chǎn)品銷售量2000件,單價(jià)105元,單位成本110元(其中,單位直接材料成本20元,單位直接人工成本35元,單位變動(dòng)制造費(fèi)用45元,單位固定制造費(fèi)用10元)。假定生產(chǎn)能力無法轉(zhuǎn)移,在短期經(jīng)營決策時(shí),決定繼續(xù)生產(chǎn)乙產(chǎn)品的理由是( )。

A.乙產(chǎn)品單價(jià)大于55元 B.乙產(chǎn)品單價(jià)大于20元

C.乙產(chǎn)品單價(jià)大于100元 D.乙產(chǎn)品單價(jià)大于80元

【233網(wǎng)校答案】C

【233網(wǎng)校解析】在短期內(nèi),如果企業(yè)的虧損產(chǎn)品能夠提供正的邊際貢獻(xiàn),就應(yīng)該繼續(xù)生產(chǎn)乙產(chǎn)品。乙產(chǎn)品的單位變動(dòng)成本=單位直接材料成本+單位直接人工成本+單位變動(dòng)制造費(fèi)用=20+35+45=100(元),所以乙產(chǎn)品單價(jià)大于100元,就應(yīng)該繼續(xù)生產(chǎn)乙產(chǎn)品。

——本內(nèi)容來自233網(wǎng)校注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》精講班課程講義,版權(quán)歸233網(wǎng)校,禁止轉(zhuǎn)載,違者必究!

備考資料下載")

| 考試難度提高→速來領(lǐng)取注冊(cè)會(huì)計(jì)師備考資料>> |

熱點(diǎn)關(guān)注

注冊(cè)會(huì)計(jì)師財(cái)務(wù)成本管理課程講義| 財(cái)管模擬試題

注會(huì)刷題太費(fèi)腦?聽完老師講講考點(diǎn)和答題技巧,你會(huì)豁然開朗!嚴(yán)謹(jǐn)細(xì)致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點(diǎn)擊馬上聽課>>】