233注冊會計考試網(wǎng)提供233網(wǎng)校注會《財務(wù)成本管理》主觀題專項班課程講義,本節(jié)視頻講解注冊會計財務(wù)成本管理主觀題專項班考點。免費試聽注冊會計財務(wù)成本管理主觀題專項班課程>>

下載233網(wǎng)校APP免費看注會歷年真題解讀視頻!

校APP")

注冊會計師財務(wù)成本管理主觀題專項班

第2講 資本成本和債券股票價值

專題二 資本成本與債券股票估值

一、常見的考題設(shè)計思路

1、各種籌資方式資本成本與加權(quán)平均資本成本計算

2、資本成本計算與投資項目資本預(yù)算結(jié)合

3、資本成本計算與企業(yè)價值評估(現(xiàn)金流量折現(xiàn)模型)結(jié)合

4、資本成本計算與經(jīng)濟增加值計算結(jié)合

5、債券價值評估、到期收益率、債券價格的計算以及債券資本成本的計算

6、普通股價值評估與到期收益率計算

二、經(jīng)典例題

1、為了投資W項目,甲公司計劃以2/3(負債/權(quán)益)的資本結(jié)構(gòu)進行籌資。公司將于2018年10月發(fā)行5年期債券。由于甲公司目前沒有已上市債券,擬采用風險調(diào)整法確定債務(wù)資本成本。W項目的權(quán)益資本相對其稅后債務(wù)資本成本的風險溢價為5%。

甲公司的信用級別為BB級,目前國內(nèi)上市交易的BB級公司債有3種,這3種債券及與其到期日接近的政府債券的到期收益率如下:

發(fā)行公司 | 上市債券到期日 | 上市債券 到期收益率 | 政府債券到期日 | 政府債券 到期收益率 |

H | 2019年1月28日 | 6.50% | 2019年2月1日 | 3.40% |

M | 2020年9月26日 | 7.60% | 2020年10月1日 | 3.60% |

L | 2023年10月15日 | 8.30% | 2023年10月10日 | 4.30% |

要求:估計無風險利率;計算W項目的加權(quán)平均資本成本,其中債務(wù)資本成本采用風險調(diào)整法計算,權(quán)益資本成本采用債券收益加風險溢價法計算。

無風險利率為5年后到期的政府債券的到期收益率,即4.3%。

企業(yè)信用風險補償率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]/3=3.7%

稅前債務(wù)資本成本=4.3%+3.7%=8%

股權(quán)資本成本=稅后債券資本成本+風險溢價= 8%×(1-25%)+5%=11%

加權(quán)平均資本成本=8%×(1-25%)×2/5+11%×3/5=9%

2、C公司正在研究一項生產(chǎn)能力擴張計劃的可行性,需要對資本成本進行估計。估計資本成本的有關(guān)資料如下:

(1)公司現(xiàn)有的長期負債是面值1000元,票面利率12%,每半年付息的不可贖回債券;該債券還有5年到期,當前市價1051.19元;假設(shè)新發(fā)行長期債券時采用私募方式,不用考慮發(fā)行成本。

(2)公司現(xiàn)有的優(yōu)先股是面值100元,股息率10%,每季付息的永久性優(yōu)先股。其當前市價116.79元。如果新發(fā)行優(yōu)先股,需要承擔每股2元的發(fā)行成本。

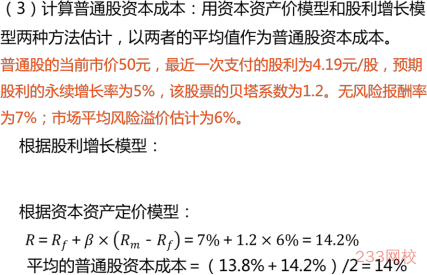

(3)公司現(xiàn)有普通股的當前市價50元,最近一次支付的股利為4.19元/股,預(yù)期股利的永續(xù)增長率為5%,該股票的貝塔系數(shù)為1.2。公司不準備發(fā)行新的普通股。

(4)無風險報酬率為7%;市場平均風險溢價估計為6%。

(5)公司所得稅稅率為25%。

要求:

(1)計算債券的稅后資本成本。

(2)計算優(yōu)先股資本成本。

(3)計算普通股資本成本:用資本資產(chǎn)價模型和股利增長模型兩種方法估計,以兩者的平均值作為普通股資本成本。

(4)假設(shè)目標資本結(jié)構(gòu)是30%的長期債券、10%的優(yōu)先股、60%的普通股,根據(jù)以上計算得出的長期債券資本成本、優(yōu)先股資本成本和普通股資本成本估計公司的加權(quán)平均資本成本。

(1)計算債券的稅后資本成本。

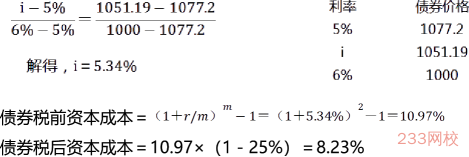

面值1000元,票面利率12%,每半年付息;該債券還有5年到期,當前市價1051.19元

設(shè)半年的利率為i

1051.19=1000×6%×(P/A,i,10)+1000×(P/F,i,10)

設(shè)折現(xiàn)率為5%, 1000×6%×(P/A,5%,10)+1000×(P/F,5%,10)=1077.2

設(shè)折現(xiàn)率為6%,1000×6%×(P/A,6%,10)+1000×(P/F,6%,10)=1000

(2)計算優(yōu)先股資本成本

優(yōu)先股是面值100元,股息率10%,每季付息。其當前市價116.79元。如果新發(fā)行優(yōu)先股,需要承擔每股2元的發(fā)行成本。

(4)假設(shè)目標資本結(jié)構(gòu)是30%的長期債券、10%的優(yōu)先股、60%的普通股,估計公司的加權(quán)平均資本成本。

加權(quán)平均資本成本

=8.23%×30%+9.01%×10%+14%×60%=11.77%

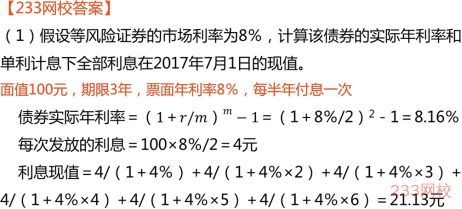

3、2017年7月1日發(fā)行的某債券,面值100元,期限3年,票面年利率8%,每半年付息一次,付息日為6月30日和12月31日。

要求: (1)假設(shè)等風險證券的市場利率為8%,計算該債券的實際年利率和單利計息下全部利息在2017年7月1日的現(xiàn)值。

(2)假設(shè)等風險證券的市場利率為10%,計算2017年7月1日該債券的價值。

(3)假設(shè)等風險證券的市場利率為12%,2018年7月1日該債券的市價是85元,試問該債券當時是否值得購買?

(4)假設(shè)某投資者2019年7月1日以97元購入該債券,試問該投資者持有該債券至到期日的收益率是多少?

(2)假設(shè)等風險證券的市場利率為10%,計算2017年7月1日該債券的價值。

面值100元,期限3年,票面年利率8%,每半年付息一次

債券價值=4×(P/A,5%,6)+100×(P/F,5%,6)=94.92元

(3)假設(shè)等風險證券的市場利率為12%,2018年7月1日該債券的市價是85元,試問該債券當時是否值得購買?

2018年7月1日債券價值=4×(P/A,6%,4)+100×(P/F,6%,4)=93.07元

該債券的市價是85元,低于債券價值,故值得購買。

(4)假設(shè)某投資者2019年7月1日以97元購入該債券,試問該投資者持有該債券至到期日的收益率是多少?

假設(shè)半年期的到期收益率為i,

100×4%×(P/A,i,2)+100×(P/F,i,2)=97

i=5%時,100×4%×(P/A,5%,2)+100×(P/F,5%,2)=98.14

i=6%時,100×4%×(P/A,6%,2)+100×(P/F,6%,2)=96.33

(i-5%)/(6%-5%)=(97-98.14)/(96.33-98.14)

即i=5.63%

有效年到期收益率=(1+5.63%)2-1=11.58%

——本內(nèi)容來自233網(wǎng)校注冊會計師《財務(wù)成本管理》專項班課程講義,版權(quán)歸233網(wǎng)校,禁止轉(zhuǎn)載,違者必究!

掃描下方二維碼領(lǐng)注冊會計師考前沖刺資料!

熱點關(guān)注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!嚴謹細致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點擊馬上聽課>>】