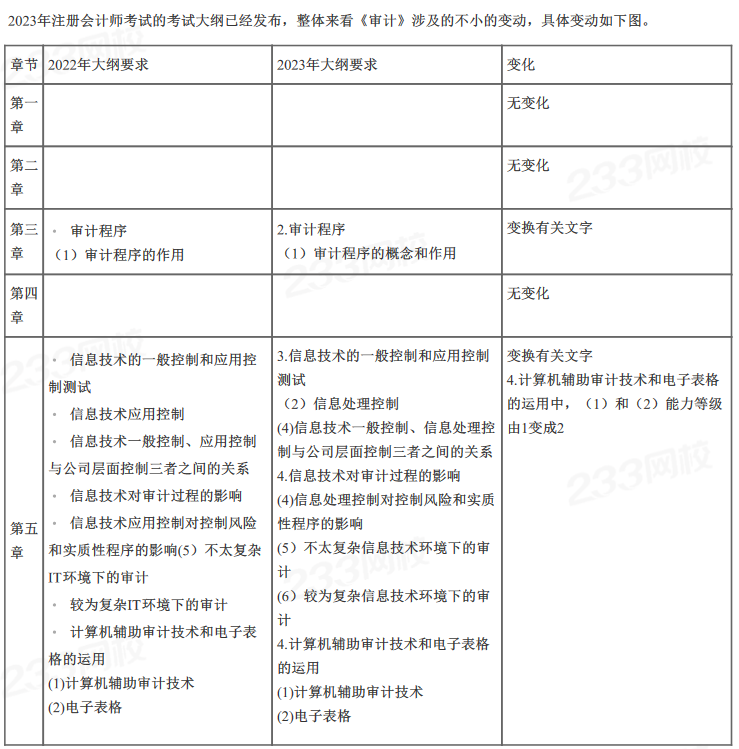

2023年CPA考試大綱已經公布,對六科新大綱進行分析得出一個令人相對高興的消息:2023年CPA考試大綱總體來說變動不算大,大部分是對原大綱的完善、細化,還有一小部分重要性等級的調整。這說明今年的教材基本上不會有大增大減,下面對考綱變動進行具體分析。

【報名提醒預約|報名模擬系統|報考問題咨詢 | 報名照片處理 | 考試信息查詢】

章節 | 2022年大綱要求 | 2023年大綱要求 | 變化 |

第一章 總論 | (一)會計概述 4.會計職業道德(1) (二)財務報告目標、會計基本假設和會計基礎 3.會計基礎(能力等級1) (五)財務報告 (能力等級1) | (二)財務報告目標、會計基本假設和會計基礎 3.會計基礎(能力等級2) (五)財務報告 (能力等級1) (六)可持續信息披露 | 變化較小, 主要是 第一節新增 小(4) 會計基礎的能力等級變動,財務報告的能力等級變動 新增 (六) |

第七章 | 七、資產減值 (一)資產減值的基本概念(能力等級1) (二)存貨跌價準備的確認和計量(能力等級2) (三)其他資產減值的確認和計量〔包括范圍、減值跡象的判斷、減值方法等) (能力等級3)

| 七、資產減值 (一)資產減值的基本概念(能力等級1) (二)資產可收回金額的計量(能力等級2) (三)資產減值損失的確認與計量(能力等級2) (四)資產組的認定及減值處理(能力等級3) (五)商譽減值測試與處理(能力等級2)

| 第七章具有較大變動,主要是章節名稱的變動,能力等級變動,內容上進行了更加詳細的細分 |

第九章 | (四)辭退福利的確認與計量 | 新增第四小節,能力等級為3 原第四變為第五 | |

第十六章 | (二)其他權益工具(能力等級2)

| (二)其他權益工具會計處理的基本原則及主要會計處理 (能力等級2)

| 節名變化,具體內容會進行細致描述 |

第三十章 | (二)政府單位特定業務的會計核算 8.PPP 項目(能力等級2) 9.部門(單位)合并財務報表(能力等級3) | 新增 8.9的業務,主要是ppp項目以及政府單位合并報表 |

章節 | 2022年大綱要求 | 2023年大綱要求 | 變化 |

第二章 增值稅法 | (一)征稅范圍及納稅義務人 1.征稅范圍 2.納稅義務人和扣繳義務人 (二)一般納稅人、小規模納稅人的登記管理 (三)稅率與征收率 (四)一般計稅方法 (五)簡易計稅方法 (六)進口環節增值稅的征收 (七)出口和跨境業務增值稅的退(免)稅和征稅 (八)特定應稅行為的增值稅計征方法 (九)稅收優惠 (十)征收管理 (十一)增值稅發票的使用及管理 1.增值稅專用發票 2.增值稅普通發票 3.增值稅電子普通發票 4.機動車銷售統一發票 5.“營改增”后納稅人發票的使用 | (一)征稅范圍及納稅義務人 1.征稅范圍 2.納稅義務人和扣繳義務人 (二)一般納稅人、小規模納稅人的登記管理 (三)稅率與征收率 (四)一般計稅方法 (五)簡易計稅方法 (六)進口環節增值稅的征收 (七)出口和跨境業務增值稅的退(免)稅和征稅 (八)特定應稅行為的增值稅計征方法 (九)稅收優惠 (十)征收管理 (十一)增值稅發票的使用及管理 1.增值稅專用發票 2.增值稅普通發票 3.增值稅電子普通發票 4.機動車銷售統一發票 | 1.征稅范圍的能力等級由1變成2; 2.進口環節增值稅的征收范圍及納稅人的能力等級由3變成2; 3、刪除: “營改增”后納稅人發票的使用。

|

第三章 消費稅法 | (一)納稅義務人與稅目、稅率 (二)計稅依據 (三)應納稅額的計算 (四)征收管理 1.征稅環節 2.納稅義務發生時間 3.納稅期限 4.納稅地點 5.納稅申報 | (一)納稅義務人與稅目、稅率 (二)計稅依據 (三)應納稅額的計算 (四)征收管理 1.征稅環節 2.納稅義務發生時間 3.納稅期限 4.納稅地點 5.納稅申報 | 征稅環節的能力等級由1變成2。 |

第四章 企業所得稅法 | (一)納稅義務人、征稅對象與稅率 (二)應納稅所得額的計算 (三)資產的稅務處理 (四)資產損失的所得稅處理 (五)企業重組的所得稅處理 (六)稅收優惠 (七)應納稅額的計算 (八)征收管理 | (一)納稅義務人、征稅對象與稅率 (二)應納稅所得額的計算 (三)資產的稅務處理 (四)資產損失的所得稅處理 (五)企業重組的所得稅處理 (六)稅收優惠 (七)應納稅額的計算 (八)征收管理 | 關于稅收優惠的以下知識點的能力等級由2變成3: 2.技術先進型服務企業優惠 3.小型微利企業優惠 4.加計扣除優惠 5.加速折舊優惠

|

第五章 個人所得稅法 | (一)納稅義務人與征稅范圍 (二)稅率、應納稅所得額的確定與應納稅額的計算 (三)稅收優惠 (四)境外所得的稅額扣除 (五)應納稅額計算中的特殊問題 (六)征收管理 | (一)納稅義務人與征稅范圍 (二)稅率、應納稅所得額的確定與應納稅額的計算 (三)稅收優惠 (四)境外所得的稅額扣除 (五)應納稅額計算中的特殊問題 (六)征收管理 | 刪除: 北京 2022 年冬奧會和冬殘奧會個人所得稅的規定

|

章節 | 2022年大綱要求 | 2023年大綱要求 | 變化 |

第一章 法律基本原理 | 一、法律基本原理 (三)習近平法治思想引領全面依法治國基本方略 3.建設社會主義法治國家的歷史任務

| 一、法律基本原理 (三)習近平法治思想引領全面依法治國基本方略 3.建設中國特色社會主義法治體系

| 由“建設社會主義法治國家的歷史任務”改為“建設中國特色社會主義法治體系” |

第六章 公司法律制度 | 第六節 公司解散和清算 一、公司解散 | 第六節 公司解散和清算 一、公司解散 | 能力等級由一改為二 |

第七章 證券法律制度 | 根據大綱公布的參考法規,涉及許多中國證券監督管理委員會2022年最新公告,所以這章預計內容上會根據最新政策調整。 |

章節 | 2022年大綱要求 | 2023年大綱要求 | 變化 |

七、風險管理的流程、體系與方法 | (三)風險管理基本流程 1. 收集風險管理初始信息(能力等級2) 2.進行風險評估(能力等級2) 3.制定風險管理策略(能力等級2) 4.提出和實施風險管理解決方案(能力等級2) 5.風險管理的監督與改進(能力等級2)

(四)風險管理體系 1. 風險管理策略(能力等級3) 2.風險理財措施(能力等級3) 3.風險管理的組織職能體系(能力等級3) 4.風險管理信息系統(能力等級1) 5.內部控制系統(能力等級3) | (一)風險管理的流程 2. 收集風險管理初始信息(能力等級1) 2進行風險評估(能力等級2) 3.制定風險管理策略(能力等級1) 4.提出和實施風險管理解決方案(能力等級1) 5.風險管理的監督與改進(能力等級1) (二)風險管理體系 1. 風險管理的組織職能體系(能力等級2) 2風險管理策略(能力等級3) 3.風險理財措施(能力等級2) 4.內部控制系統(能力等級2) 5.風險管理信息系統(能力等級1) |

內容和重要程度變化 |

八、企業面對的主要風險及其應對 | (二)企業面對的主要風險 1.外部風險 (1)政治風險(能力等級2) (2)法律風險與合規風險(能力等級2) (3)社會文化風險(能力等級2) (4)技術風險(能力等級2) (5)市場風險(能力等級2)

2. 內部風險 (1〕戰略風險(能力等級2) (2) 運營風險(能力等級2) (3)財務風險(能力等級2)

| (一)戰略風險與應對 1. 戰略風險的含義及其影響因素(能力等級2) 2戰略風險的主要表現與應對(能力等級3)

(二)市場風險與應對 1.市場風險的含義及其影響因素(能力等級2) 2市場風險的主要表現與應對(能力等級3)

(三)財務風險與應對 1.財務風險的含義及其影響因素(能力等級2) 2財務風險的主要表現與應對(能力等級3)

(四)運營風險與應對 1.運營風險的含義及其影響因素(能力等級2) 2.運營風險的主要表現與應對(能力等級3)

(五)法律風險和合規風險與應對 1.法律風險和合規風險的含義及其影響因素(能力等級2) 2.法律風險和合規風險的主要表現與應對(能力等級3) |

內容重大變化 |