2022年注冊會計師考試時間為8月26-28日,注會考試在考場中遇到相同考題的可能性極低,但是注會考試遵循著“重者恒重”的原則,相同的真題考點也有可能極大概率會在考場遇到哦,233網校學霸君整理2022年注冊會計師《財務成本管理》真題考點匯總,供大家臨時抱佛腳!

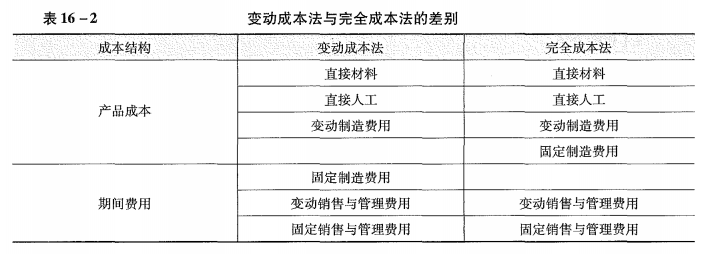

在完全成本法(吸收成本法)下,產品成本包含直接材料、直接人工和變動制造費用、固定制造費用。兩種方法的核心差別在于對固定制造費用處理不同,在完全成本法下,固定制造費用進入了產品成本;而在變動成本法下,固定制造費用不進人產品成本,全部與期間費用一起一次進入當期損益。

變動成本法下,產品戚本只包括直接材料、直接人工和變動制造費用,即變動生產成本。變動生產成本隨生產量的變化呈正比例變化。在變動成本法下,固定制造費用、銷售與管理費用全部作為制造邊際貢獻(銷售額與變動生產成本的差額)的扣除項目。

1、變動成本法的優點:

(1)消除在完全成本法下,銷售不變但可以通過增加生產、調節庫存來調節利潤的問題。

(2)能揭示利潤與業務量之間的正常關系。

(3)便于分清各部門經濟責任,有利于進行成本控制和業績評價。

(4)可以簡化成本計算,便于加強日常管理。

2、相關公式的總結

名稱 | 公式 |

利潤 | =Q(P-V)-F =邊際貢獻-固定成本 =銷售收入×邊際貢獻率-固定成本 |

(單位)邊際貢獻 | 邊際貢獻=(單價)銷售收入-(單位)變動成本 制造邊際貢獻=銷售收入-產品變動成本 產品邊際貢獻=制造邊際貢獻-變動銷售和管理費用 邊際貢獻率=邊際貢獻/銷售收入 變動成本率=變動成本/銷售收入 變動成本率+邊際貢獻率=1 |

加權平均邊際貢獻率 | =∑各產品邊際貢獻/∑各產品銷售收入(總的邊際貢獻/總的銷售收入) =∑(各產品邊際貢獻率×各產品占總銷售比重) |

保本量(額) | 保本量=F/(P-V);保本額=F/邊際貢獻率 |

盈虧臨界點作業率 | =盈虧臨界點銷售量(額)÷實際或預計銷售量(額) |

安全邊際和安全邊際率 | 安全邊際量=實際或預計銷售量(額)-盈虧臨界點銷售量(額) 安全邊際率=安全邊際量(額)÷實際或預計銷售量(額) 盈虧臨界點作業率+安全邊際率=1 |

息稅前利潤 | =安全邊際額×邊際貢獻率 |

銷售息稅前利潤率 | =安全邊際率×邊際貢獻率 |

開啟考點速記>>

加入2022年注冊會計師考試真題交流群,可以一起討論難點、分享考前心情、互相解答疑難問題,考后也可以分享考場趣事、吐槽考試難度、分享題目對答案。

相關推薦:2022注冊會計師成績查詢時間及入口|合格標準