注冊會計師《財務成本管理》考試科目難度較高、知識點比較集中,考試題量很大。主要包括三個模塊:財務管理、成本會計和管理會計。表面看著比較復雜,難以理解,但是內里邏輯清晰,學員只要抓住主線和重點,有針對性的復習,通過考試并不是很難。小編整理匯總了財務成本管理歷年章節真題考點,考生在備考的同時也可以通過做真題進行自我檢測。進入233網校全真模擬系統刷題練習。>>進入快速刷題入口

點擊關注>>【真題考點速記】【歷年真題下載版】【真題視頻免費看】

注冊會計師《財務成本管理》歷年考試真題及答案:第十八章

第三節 營業預算的編制

1.(2017年考試真題)【單選題】甲企業生產一種產品,每件產品消耗材料10千克。預計本期產量155件,下期產量198件,本期期初材料310千克,期末材料按下期產量用料的20%確定。本期預計材料采購量為( )千克。

A.1 464

B.1 860

C.1 636

D.1 946

2.(2016年考試真題)【多選題】下列營業預算中,通常需要預計現金支出的預算有( )。

A.生產預算

B.銷售費用預算

C.直接材料預算

D.制造費用預算

3.(2016年考試真題)【多選題】編制生產預算中的“預計生產量”項目時,需要考慮的因素有( )。

A.預計銷售量

B.預計期初產成品存貨

C.預計材料采購量

D.預計期末產成品存貨

第四節 財務預算的編制

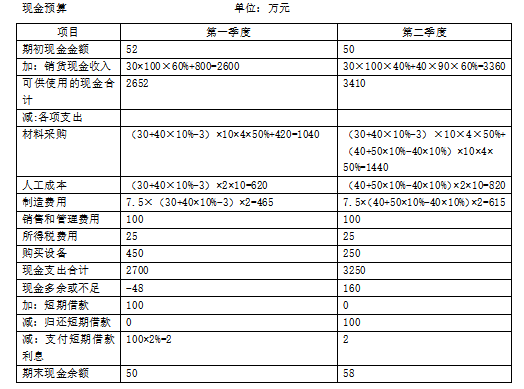

甲公司是一家制造企業,正在編制 2019 年第一、二季度現金預算,年初現金余額 52 萬元。相關資料如下:

(1)預計第一季度銷量 30 萬件,單位售價 100 元;第二季度銷量 40 萬件,單位售價 90元;第三季度銷量 50萬件,單位售價 85 元,每季度銷售收入 60%當季收現,40%下季收現,2019 年初應收賬款余額 800萬元,第一季度收回。

(2)2019 年初產成品存貨 3萬件,每季末產成品存貨為下季銷量的 10%。

(3)單位產品材料消耗量10千克,單價4元/千克,當季所購材料當季全部耗用,季初季末無材料存貨,每季度材料采購貨款 50%當季付現,50%下季付現。2019 年初應付賬款余額420 萬元,第一季度償付。

(4)單位產品人工工時 2 小時,人工成本 10 元/小時;制造費用按人工工時分配,分配率7.5 元/小時。銷售和管理費用全年 400 萬元,每季度 100 萬元。假設人工成本.制造費用.銷售和管理費用全部當季付現。全年所得稅費用 100 萬元,每季度預繳 25 萬元。

(5)公司計劃在上半年安裝一條生產線,第一.二季度分別支付設備購置 450 萬元.250萬元。

(6)每季末現金余額不能低于 50 萬元。低于 50 萬元時,向銀行借入短期借款,借款金額為 10 萬元的整數倍。借款季初取得,每季末支付當季利息,季度利率 2%。高于 50 萬元時,高出部分按 10 萬元的整數倍償還借款,季末償還。第一.二季度無其他融資和投資計劃。

要求:根據上述資料,編制公司 2019 年第一.二季度現金預算(結果填入下方表格中,不用列出計算過程)。

參考解析:

設第一季度短期借款X:-48+X-X×2%≥50,解得:X≥100,借款金額為10萬元的整數倍,所以借款 100 萬元。

設第二季度歸還短期借款Y:160-Y-2≥50,解得:Y≤108,高出部分按 10 萬元的整數倍償還借款,所以歸還短期借款 100萬元。

.png")