注冊會計師《財務成本管理》考試科目難度較高、知識點比較集中,考試題量很大。主要包括三個模塊:財務管理、成本會計和管理會計。表面看著比較復雜,難以理解,但是內里邏輯清晰,學員只要抓住主線和重點,有針對性的復習,通過考試并不是很難。小編整理匯總了財務成本管理歷年章節真題考點,考生在備考的同時也可以通過做真題進行自我檢測。進入233網校全真模擬系統刷題練習。>>進入快速刷題入口

點擊關注>>【真題考點速記】【歷年真題下載版】【真題視頻免費看】

注冊會計師《財務成本管理》歷年考試真題及答案:第五章

第二節 投資項目的評價方法

1.(2017年考試真題)【多選題】甲公司擬投資一條生產線,該項目投資期限5年,資本成本12%,凈現值200萬元。下列說法中,正確的有( )。

A.項目現值指數大于1

B.項目會計報酬率大于12%

C.項目折現回收期大于5年

D.項目內含報酬率大于12%

2.(2019年考試真題)【計算分析題】甲汽車租賃公司擬購置一批新車用于出租。現有兩種投資方案,相關信息如下:

方案一:購買中檔轎車100輛,每輛車價格10萬元,另需支付車輛價格10%的購置相關稅費。每年平均出租300天,日均租金150元/輛。車輛可使用年限8年,8年后變現價值為0。前5年每年維護費2000元/輛,后3年每年維護費3000元/輛。車輛使用期間每年保險費3500元/輛,其他稅費500元/輛。每年増加付現固定運營成本20.5萬元。

方案二:購買大型客車20輛,每輛車價格50萬元,另需支付車輛價格10%的購置相關稅費。每年平均出租250天,日租金840元/輛。車輛可使用年限10年,10年后變現價值為0。前6年每年維護費5000元/輛,后4年每年維護費10000元/輛,每年保險費30000元/輛,其他稅費5000元/輛。每年増加付現固定運營成本10萬元。

根據稅法相關規定,車輛購置相關稅費計入車輛原值,采用直線法計提折日,無殘值。等風險投資必要報酬率12%。企業所得稅稅率25%。

假設購車相關支出發生在期初,每年現金流入流出均發生在年未。

要求:

(1)分別估計兩個方案的現金流量。

(2)分別計算兩個方案的凈現值。

(3)分別計算兩個方案凈現值的等額年金。

(4)假設兩個方案都可以無限重置,且是互斥項目,用等額年金法判斷甲公司應采用哪個投資方案。

(1)方案一:

年折舊額=(10×10×100×10%)/8=137.5(萬元)

NCFO=-(10×10×100×10%)=-1100(萬元)

NCF1-5=150×300×100×(1-25%)/10000-(0.2+0.35+0.05)×100×(1-25%)-20.5×(1-25%)+137.5×25%=311.5(萬元)

NCF6-8=150×300×100×(1-25%)/10000-(0.3+0.35+0.05)×100×(1-25%)-20.5×(1-25%)+137.5×25%=304(萬元)

方案二

年折舊額=(20×50+20×50×10%)/10=110(萬元)

NCFO=-(50x20+50×20×10%)=-1100(萬元)

NCF1-6=840×250×20×(1-25%)/10000-(0.5+3+0.5)×20×(1-25%)-10×(1-25%)+110×25%=275(萬元)

NCF7-10=840x250×20×(1-25%)/10000-(1+3+0.5)x20×(1-25%)-10×(1-25%)+110×25%=267.5(萬元)

(2)方案一的凈現值=311.5×(P/A,12%,5)+304×(P/A,12%,3)×(P/F,12%,5)-1100=311.5×3.6048+304×2.4018×0.5674-1100=437.18(萬元)

方案二的凈現值=275x(P/A,12%,6)+267.5×(PA,12%,4)×(PF,12%,6)-1100=275×4.1114+267.5×3.0373×0.5066-1100=442.24(萬元)

(3)方案一凈現值的等額年金=437.18/(P/A,12%,8)=437.18/4.9676=88.01(萬元)

永續凈現值=88.01/12%=73.42(萬元)

方案二凈現值的等額年金=672.07/(P/A,12%,10)=442.24×5.6502=78.27(萬元)

永續凈現值=78.27/12%=652.25(萬元)

方案一的凈現值的等額年金(或永續凈現值)高于方案二,所以應該選擇方案一。

第三節 投資項目現金流量的估計

1.(2015年考試真題)【單選題】在設備更換不改變生產能力,且新舊設備未來使用年限不同的情況下,固定資產更新決策應選擇的方法是( )。

A.凈現值法

B.折現回收期法

C.內含報酬率法

D.平均年成本法

第五節 投資項目的敏感分析

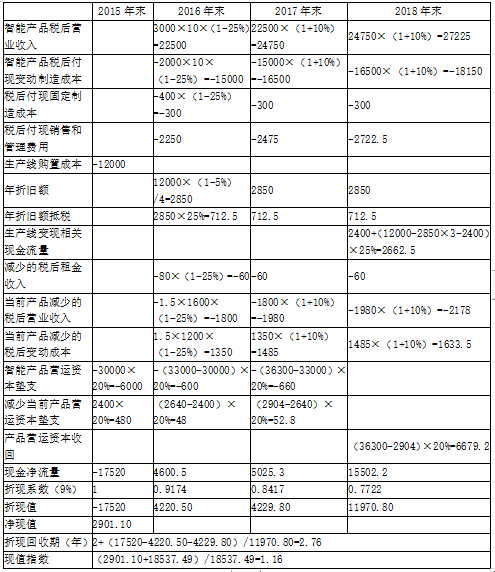

甲公司是一家移動通信產品制造業企業,主營業務是移動通信產品的生產和銷售,為了擴大市場份額,準備投產智能型手機產品(簡:智能產品)。目前相關技術研發已經完成,正在進行該項目的可行性研究,資料如下:

如果可行,該項目擬在2016年年初投產,預計該智能產品3年后(即2018年末)停產。即項目預期持續3年。智能產品單位售價3000元,2016年銷售10萬部,銷量以后每年按照10%進行增長,單位變動制造成本為2000元,每年付現固定制造費用400萬元,每年付現銷售和管理費用占營業收入的比例為10%。

為生產該智能產品,需添置一條生產線,預計購置成本12000萬元,生產線可在2015年末前安裝完畢。按照稅法規定,該生產線折舊年限為4年,預計凈殘值率為5%,采用直線法計提折舊,預計2018年該生產線變現價值為2400萬元。

公司現有一閑置產房對外出租,每年年末收取租金80萬元,該廠房可用于生產該智能產品,因生產線安裝期較短,安裝期間租金不受影響。由于智能產品對當前產品的替代效應,當前產品2016年銷量下降1.5萬部,下降的銷量以后按每年10%增長,2018年年末智能產品停產,替代效應消失,2019年當年產品銷量恢復至智能產品投產前水平。當前產品的銷售單價1600元,單位變動成本為1200元。

營運資本為營業收入的20%,智能產品項目墊支的營運資本在各年年初投入,在項目結束時全部收回,減少的當前產品的墊支的營運資本在各年年初收回,智能產品項目結束時重新投入。

項目加權平均資本成本為9%,公司適用的所得稅稅率為25%,假設該產品項目的初始現金流量發生在2015年年末,營業現金毛流量均發生在以后各年年末。

要求:

(1)計算項目的初始現金凈流量(2015年末增量現金凈流量).2016—2018年的增量現金凈流量及項目凈現值.折現回收期和現值指數,并判斷項目可行。(計算過程和結果填入下方表格中)。

(2)為分析未來不確定性對該項目凈現值的影響,應用最大最小法計算單位變動制造成本的最大值,應用敏感程度法計算單位變動制造成本上升5%時凈現值對單位變動制造成本的敏感系數。

由以上計算可知:凈現值大于0,現值指數大于1,因此該項目可行。

(2)設單位變動制造成本為x

2901.10-(x-2000)×10×(1-25%)×(P/F,9%,1)-(x-2000)×10×(1+10%)×(1-25%)×(P/F,9%,2)-(x-2000)×10×(1+10%)×(1+10%)×(1-25%)×(P/F,9%,3)=0

可以得到,x=2139.26

單位變動制造成本上升5%,凈現值的變化值=-2000×5%×10×(1-25%)×(P/F,9%,1)-2000×5%×10×(1+10%)×(1-25%)×(P/F,9%,2)-2000×5%×10×(1+10%)×(1+10%)×(1-25%)×(P/F,9%,3)=-2083.22

凈現值的變化程度=-2083.22/2901.10=-71.81%

凈現值對單位變動制造成本的敏感系數=-71.81%/5%=-14.36

.png")