2021注冊會計師考試已結束,考生們最關心的考試真題答案已出,學霸君整理了8月28日注冊會計師《財務成本管理》給各位考生,預祝每位考生都能順利通過考試!此外考生朋友可以進入233估分小程序快速估分對答案,提前知曉考試成績!

微信掃描圖片二維碼,實時估分>>

2021年注冊會計師《財務成本管理》真題及答案-8月28日

一、綜合題

甲公司打算投資一個新項目,共需籌資5000萬元,其中:需要向銀行借款2500萬元,年利率6.6%:另外的2500萬元通過發行普通股籌集。籌資的資金用來購買一臺價值4000萬元的設備,無凈殘值,折舊期4年,另外還需要在開始時投入營運資金1000萬元,項目結束時收回。上述資金在2021年年末一次性 投入,項目持續周期四年。該項目活動從2022年開始執行,預計每年產生營業收入4000萬元,付現變動成本1440萬元,付現固定成本600萬元。

股東給管理層制定的關鍵績效指標考核標準是每年的權益凈利率(凈利潤/期末股東權益)不低于20%,2021年期末股東權益為24000萬元,甲公可如果不投資新項目原本的凈利潤為6000萬元。

甲公司的股權資本成本與稅后債務資本成本的風險溢價為4.1%,所得稅稅率25%。

要求。

(I)計算甲公司新項目的股權資本成本和加權平均資本成本。

(2)將新項目的增量現金流量進行列表,并回答是否值得投資。

(3)分別計算投資新項目和不投資新項目的權益凈利率(凈利潤/期末股東權益)。回答管理層是否應該投資新項目,理由是什么

(4)就(2)、(3)的結果回答甲公司股東是否應該以權益凈利率為關鍵績效指標,理由是什么。

(5)回答關鍵績效指標法的優缺點。

參考解析:(1) 股權資本成本= =6. 6%X (1- -25%) +4.1%=9.05%

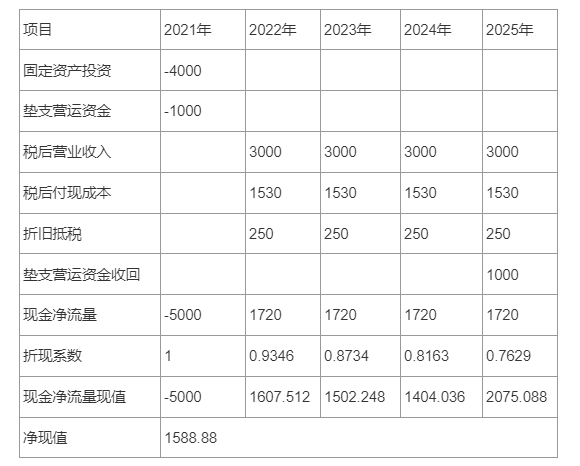

(2)

由于凈現值大于0,所以值得投資。

(3)不投資新項目的權益凈利率=6000/ (24000-2500CX100%=27. 91%

投資后的凈利潤= -6000+ (4000- 1440-600-1000-2500X6.6) x (1-25) =6596.25.(萬元)

投資后的權益凈利率=6596.25/24000 x 100%=27.48%

由于投資后的權益凈利率高于規定的20%,所以可以投資。

(4)甲公司可以用權益凈利率作為關鍵績效指標。

理由:權益凈利率屬于結果類的關鍵績效指標。

(5)關鍵績效指標法的主要優點:一是使 企業的業績評價與企業戰略目標密切相關,有利于企業戰略目標的實現:二是通過識別價值創造模式把握關鍵價值驅動因素,能夠更有效地實現企業價值增值目標:三是評價指標數量相對較少,易于理解和使用,實施成本相對較低,有利于推廣實施。

缺點:關鍵績效指標的選取需要透物理解企業價值創造模式和戰略目標,有效識別企業核心業務流程和關鍵價值驅動因素,指標體系設計不當將導致錯誤的價值導向和管理缺失。