2021年的注冊會計師延考考試時間為9月19日-21日,考試會有哪些真題考點呢?學(xué)霸君根據(jù)考生考點回憶版整理了相關(guān)信息,還沒有上考場的考生朋友們抓緊時間來回顧一下真題考點,說不定在考場上就遇上了!

2021注會考試真題考點匯總微信掃描圖片二維碼,實時估分>>

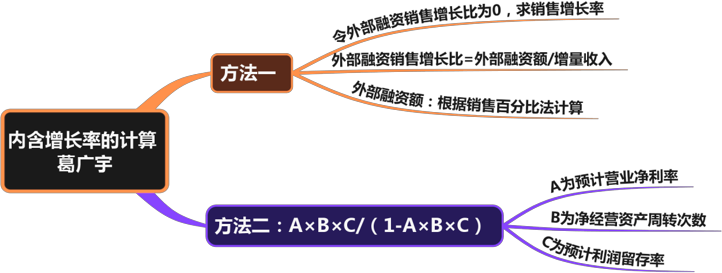

9月20日真題考點:第二章財務(wù)報表分析和財務(wù)預(yù)測——內(nèi)含增長率

(一)內(nèi)含增長率的含義

內(nèi)含增長率,是指只靠內(nèi)部積累(即增加留存收益)實現(xiàn)的銷售增長率,即外部融資為零時的銷售增長率。

(二)外部融資銷售增長比

1.含義:代表每增加1元營業(yè)收入需要追加的外部融資額,也稱為“外部融資額占銷售增長的百分比”。

2.假設(shè)可動用的金融資產(chǎn)為0,經(jīng)營資產(chǎn)銷售百分比、 經(jīng)營負(fù)債銷售百分比保持不變。

(1)外部融資額(根據(jù)銷售百分比法)=增量收入×凈經(jīng)營資產(chǎn)銷售百分比-預(yù)計營業(yè)收入×預(yù)計營業(yè)凈利率×(1-預(yù)計股利支付率)

(2)外部融資銷售增長比

=外部融資額/增量收入

=凈經(jīng)營資產(chǎn)銷售百分比-[(1+銷售增長率)/銷售增長率]×預(yù)計營業(yè)凈利率×(1-預(yù)計股利支付率)

(三)內(nèi)含增長率的計算