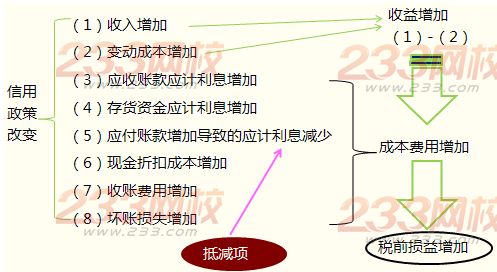

知識點:信用政策決策

1.計算收益的增加

收益的增加=增加的銷售收入-增加的變動成本

=增加的邊際貢獻=銷售量的增加×單位邊際貢獻

=收入的增加×邊際貢獻率

注意:以上公式假定信用政策改變后,銷售量的增加沒有突破固定成本的相關(guān)范圍。如果突破了相關(guān)范圍,則固定成本也將發(fā)生變化,此時,計算收益的增加時還需要減去固定成本增加額。

2.計算實施信用政策成本的增加:

第一:計算占用資金的應(yīng)計利息增加

(1)應(yīng)收賬款占用資金的應(yīng)計利息

①應(yīng)收賬款應(yīng)計利息=應(yīng)收賬款占用資金×資本成本

其中:應(yīng)收賬款占用資金=應(yīng)收賬款平均余額×變動成本率

應(yīng)收賬款平均余額=日銷售額×平均收現(xiàn)期

【提示】應(yīng)收賬款周轉(zhuǎn)次數(shù)=銷售收入/平均應(yīng)收賬款

應(yīng)收賬款應(yīng)計利息=日銷售額×平均收現(xiàn)期×變動成本率×資本成本

②應(yīng)收賬款占用資金的應(yīng)計利息增加=新信用政策占有資金的應(yīng)計利息-原信用政策占用資金的應(yīng)計利息

(2)存貨占用資金應(yīng)計利息增加=存貨增加量×存貨單位變動成本×資本成本

(3)應(yīng)付賬款增加導(dǎo)致的應(yīng)計利息減少

應(yīng)付賬款增加導(dǎo)致的應(yīng)計利息減少=應(yīng)付賬款平均余額增加×資本成本

比如原來在信用政策甲之下應(yīng)付賬款的余額10萬,信用政策改變后應(yīng)付賬款的余額變成了15萬,應(yīng)付賬款增加5萬,假設(shè)資本成本率是10%,帶來利息節(jié)約5000元。

【注意】此為成本的“抵減項”。

第二:計算收賬費用和壞賬損失增加

收賬費用一般會直接給出,只需計算增加額即可;

壞賬損失一般可以根據(jù)壞賬損失率計算,然后計算增加額。

第三:計算現(xiàn)金折扣的增加(若涉及現(xiàn)金折扣政策的改變)

3.計算改變信用政策增加的稅前損益

稅前損益增加=收益增加-成本費用增加

【決策原則】如果改變信用期增加的稅前損益大于0,則可以改變。

【提示】信用政策決策中,依據(jù)的是稅前損益增加,因此,這種方法不考慮所得稅。

指南:2014注會計報名時間/條件/答疑/費用 科目搭配 教材 待遇 通過率 過關(guān)秘籍