知識點:杜邦分析體系

杜邦分析體系,又稱杜邦財務分析體系,簡稱杜邦體系,是利用各主要財務比率之間的內在聯系,對企業財務狀況和經營成果進行綜合系統評價的方法。該體系是以權益凈利率為龍頭,以資產凈利率和權益乘數為核心,重點揭示企業獲利能力及權益凈利率的影響,以及各相關指標間的相互作用關系。因其最初由美國杜邦公司成功應用,所以得名。

(一)傳統財務分析體系的核心比率和核心公式

(二)分析框架(層次分析)與分析方法(主要是因素分析)

【提示】

(1)注意掌握杜邦體系與因素分析法的結合

(2)客觀題中注意權益乘數與資產負債率、產權比率之間的關系。比如采用反向計算命題技巧時, 不求權益乘數,而要求計算資產負債率或產權比率等。

(3)涉及資產負債表的數據,要保持一致。同時使用期末數或同時使用平均數。

(三)傳統分析體系的局限性

1.計算總資產凈利率的“總資產”與“凈利潤”不匹配

總資產凈利率=凈利潤/總資產

2.沒有區分經營活動和金融活動損益

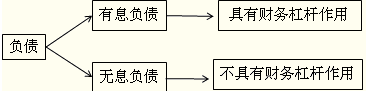

3.沒有區分金融負債與經營負債。

為了幫助大家通過考試,233網校為大家提供注冊會計師VIP班(含精講班+沖刺班+習題班+真題解析班+機考實戰班)免費試聽 點擊進入>>,233網校祝大家考試成功!

233網校編輯推薦: