2020年注冊會計師備考已經開始,233網校學霸君已經為大家提供了預習階段的學習計劃,大家跟著學霸君爭取在新版教材出來之前完成第一輪的預習吧!本章內容提供注冊會計師《經濟法》知識點第六章內容,一起來學習吧!

下載APP>>獲取注會輔導筆記/學習計劃表

注冊會計師《經濟法》知識點總結:公司合并

一、公司合并

1、公司合并是指兩個以上的公司依照法定程序,不需要經過清算程序,直接合并為一個公司的行為。

2、法定合并為合并交易提供了三大便利:

(1)消滅公司的債務轉移不需要經過債權人同意,直接由合并后的公司承繼債務;

(2)消滅公司的人格在合并完成后可以直接消滅,不需要經過清算程序;

(3)這種公司結構性的重大變化,導致股東手中持有的股權發生變化,卻不需要征求每一個股東的意見,因為合并是公司行為,只要股東(大)會通過即可。

3、法定合并必須滿足的程序

(1)簽訂合并協議;

(2)編制資產負債表及財產清單;

(3)參與合并的公司各自作出合并決議;

(4)通知債權人;

(5)依法進行登記。

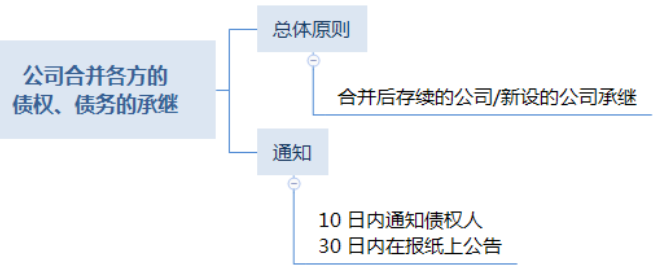

二、公司合并各方的債權、債務的承接

1、公司合并時,合并各方的債權、債務,應當由合并后存續的公司或者新設的公司承繼。

2、參與合并的公司(無論其是否消滅)必須在作出合并決議之日起10日內通知債權人,并于30日內在報紙上公告。

3、債權人自接到通知書之日起30日內,未接到通知書的自公告之日起45日內,可以要求公司清償債務或者提供相應的擔保。

點擊進入課后練習:注冊會計師考試[模擬試題]、[歷年真題]、[章節試題]多種免費試題在線測試,各科真題試卷實戰演練。

| 點擊注冊 >>領取注冊會計師新人禮包(購課優惠券+精講班視頻+考試真題)>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!劉勝花老師重磅回歸,帶你讀薄教材,解決會計難題!【2020年零基礎入門新課搶先試聽>>】