2020年注冊會計師備考已經開始,233網校學霸君已經為大家提供了預習階段的學習計劃,大家跟著學霸君爭取在新版教材出來之前完成第一輪的預習吧!本章內容提供注冊會計師《經濟法》知識點第四章內容,一起來學習吧!

下載APP>>獲取注會輔導筆記/學習計劃表

注冊會計師《經濟法》知識點總結:合同的終止(二)

二、抵銷

(一)法定抵銷

1、當事人互負到期債務,該債務的標的物種類、品質相同的,任何一方可以將自己的債務與對方的債務抵銷,但依照法律規定或者按照合同性質不得抵銷的除外。

2、《合同法》規定的法定抵銷須具備以下條件:

(1)須雙方互負有債務,互享有債權;

(2)須雙方債務的給付為同一種類;

(3)須雙方的債務須屆清償期;

(4)須雙方的債務均為可抵銷的債務。

【注意】下列債務均不可抵銷:

①法律規定不得抵銷的債務(如因故意侵權行為而產生的債務);

②合同性質不能抵銷的債務(如提供勞務的債務、不作為的債務);

③當事人約定不得抵銷的債務。

(二)約定抵銷

當事人互負債務,標的物種類、品質不相同的,經雙方協商一致,可以抵銷。

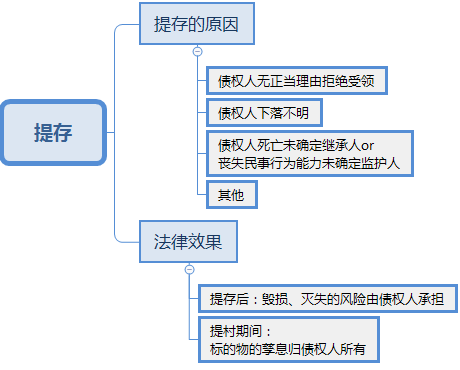

三、提存

1、提存是指非因可歸責于債務人的原因,導致債務人無法履行債務或者難以履行債務的情況下,債務人將標的物交由提存機關保存,以終止合同權利義務關系的行為。

2、有下列情形之一,難以履行債務的,債務人可以將標的物提存:

(1)債權人無正當理由拒絕受領;

(2)債權人下落不明;

(3)債權人死亡未確定繼承人或者喪失民事行為能力未確定監護人;

(4)法律規定的其他情形;

3、提存的法律效果

標的物提存后,毀損、滅失的風險由債權人承擔。提存期間,標的物的孳息歸債權人所有。提存費用由債權人負擔。

債權人領取提存物的權利,自提存之日起5年內不行使則消失,提存物扣除提存費用后歸國家所有。

點擊進入課后練習:注冊會計師考試[模擬試題]、[歷年真題]、[章節試題]多種免費試題在線測試,各科真題試卷實戰演練。

| 點擊注冊 >>領取注冊會計師新人禮包(購課優惠券+精講班視頻+考試真題)>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!劉勝花老師重磅回歸,帶你讀薄教材,解決會計難題!【2020年零基礎入門新課搶先試聽>>】