2020年注冊會計師備考已經開始,233網校學霸君已經為大家提供了預習階段的學習計劃,大家跟著學霸君爭取在新版教材出來之前完成第一輪的預習吧!本章內容提供注冊會計師《經濟法》知識點第三章內容,一起來學習吧!

下載APP>>獲取注會輔導筆記/學習計劃表

注冊會計師《經濟法》知識點總結:物權法律制度概述

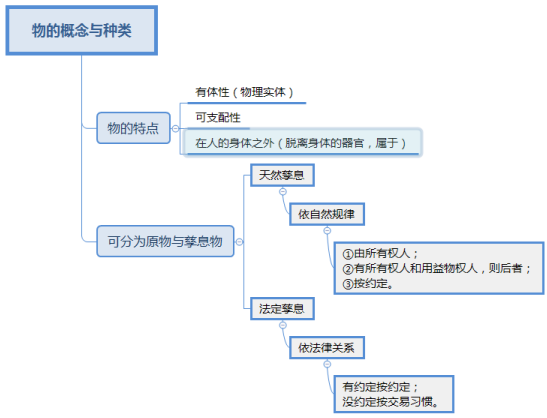

一、物的概念與種類(★★)

1、物的特點

(1)有體性

我國物權法上的物僅指有體物,權利、行為、智力成果(包括電腦程序)等均不是物權法上的物,因而不屬于物權客體。

(2)可支配性

能為人力所支配并滿足人的需要。

(3)在人的身體之外

人是權利主體,不能成為物權客體。

【注意】人體器官如脫離人的身體,則可成為物。

2、物的種類

根據兩物之間存在的原有物產生新物的關系,物可分為原物于孳息物。孳息物分為天然孳息與法定孳息。

(1)天然孳息,由所有權人取得;既有所有權人又有用益物權人的,由用益物權人取得。當事人另有約定的,按照約定。

(2)法定孳息,當事人有約定的,按照約定取得;沒有約定或者約定不明確的,按照交易習慣取得。

二、物權法的基本原則(★★)

(一)物權法定原則

1、根據《物權法》第五條規(guī)定:“物權的種類和內容,由法律規(guī)定。”

【注意】《物權法》第五條所稱“法律”,不限于《物權法》,包括一切由全國人大及其常務委員會制定的“法律”,但不包括行法規(guī)與地方性法規(guī),亦不包括司法解釋與司法判例。

2、物權法定原則的效力

(1)行為人違反種類法定原則,在法定物權種類之外創(chuàng)設物權,該物權創(chuàng)設行為無效。

(2)行為人設定與法定物權相異的內容,該設定行為無效。

(二)物權客體特定原則

物權只存在于確定的一物之上,物尚未存在固然不可能存在物權,物尚未確定也談不上物權。

【注意】債權的客體是當事人的給付行為,并不直接存在于物,故不奉行特定原則。即使物尚未確定、甚至尚不存在,也不影響債權合同的有效性。

(三)物權公示原則

動產以交付占用為公示手段,不動產以登記為公示手段。

點擊進入課后練習:注冊會計師考試[模擬試題]、[歷年真題]、[章節(jié)試題]多種免費試題在線測試,各科真題試卷實戰(zhàn)演練。

| 點擊注冊 >>領取注冊會計師新人禮包(購課優(yōu)惠券+精講班視頻+考試真題)>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!劉勝花老師重磅回歸,帶你讀薄教材,解決會計難題!【2020年零基礎入門新課搶先試聽>>】