知識點:審計抽樣的基本原理和步驟

一、樣本設計階段

在設計審計樣本時,注冊會計師應當考慮審計程序的目標和抽樣總體的特征。

(一)確定測試目標

(二)定義總體與抽樣單元

1.總體——在實施抽樣之前,注冊會計師必須仔細定義總體,確定抽樣總體的范圍。

注意:注冊會計師應當確保總體的適當性和完整性。

2.定義抽樣單元——在定義抽樣單元時,注冊會計師應使其與審計測試目標保持一致。在控制測試中,抽樣單元通常是能夠提供控制運行證據的文件資料;在細節測試中,抽樣單元可能是一個賬戶余額、一筆交易或交易中的一項記錄,甚至為每個貨幣單位。

3.分層——如果總體項目存在重大的變異性,分層可以降低每一層中項目的變異性,從而在抽樣風險沒有成比例增加的前提下減小樣本規模。

注意:

第一,在實施細節測試時,注冊會計師通常根據金額對總體進行分層;

第二,對某一層中的樣本項目實施審計程序的結果,只能用于推斷構成該層的項目。如果對整個總體做出結論,注冊會計師應當考慮與構成整個總體的其他層有關的重大錯報風險。

(三)定義誤差構成條件——識別誤差的標準

注冊會計師必須事先準確定義構成誤差的條件,否則,執行審計抽樣程序時就沒有識別誤差的標準。

(四)確定審計程序

二、選取樣本階段

(一)確定樣本規模

1.可接受的抽樣風險——與樣本規模反向變動

2.可容忍誤差——與樣本規模反向變動

注意:在控制測試時,可容忍誤差即是可容忍偏差率,控制發生偏差的次數或頻率。在細節測試時,可容忍誤差為可容忍錯報。

3.預計總體誤差——與樣本規模同向變動

4.總體變異性——與樣本規模同向變動

注意:在控制測試中,一般不考慮總體變異性。

5.總體規模——對樣本規模影響很小

注意:對小規模總體而言,審計抽樣比其他選擇測試項目的方法的效率低。

(二)選取樣本

在選取樣本項目時,注冊會計師應當使總體中的所有抽樣單元均有被選取的機會。不管使用統計抽樣或非統計抽樣方法,所有的審計抽樣均要求注冊會計師選取的樣本對總體來講具有代表性。否則,就無法根據樣本結果推斷總體。

選取樣本的基本方法,包括使用隨機數表或計算機輔助審計技術選樣、系統選樣和隨意選樣。

1.使用隨機數表或計算機輔助審計技術選樣。

(1)對總體項目進行編號,建立總體中的項目與表中數字的一一對應關系。

(2)確定連續選取隨機數的方法——確定隨機起點和選號路線。

隨機數選樣不僅使總體中每個抽樣單元被選取的概率相等,而且使相同數量的抽樣單元組成的每種組合被選取的概率相等。這種方法在統計抽樣和非統計抽樣中均適用。由于統計抽樣要求注冊會計師能夠計量實際樣本被選取的概率,這種方法尤其適合于統計抽樣。

2.系統選樣。系統選樣也稱等距選樣,是指按照相同的間隔從審計對象總體中等距離地選取樣本的一種選樣方法。采用系統選樣法,首先要計算選樣間距,確定選樣起點,然后再根據間距順序地選取樣本。選樣間距的計算公式如下:

選樣間距=總體規模÷樣本規模

系統選樣可以在非統計抽樣中使用,在總體隨機分布時也可適用于統計抽樣。

3.隨意選樣。隨意選樣是指注冊會計師不帶任何偏見地選取樣本,即注冊會計師不考慮樣本項目的性質、大小、外觀、位置或其他特征而選取總體項目。

三種基本方法均可選出代表性樣本。但隨機數選樣和系統選樣屬于隨機基礎選樣方法,即對總體的所有項目按隨機規則選取樣本,因而可以在統計抽樣中使用,當然也可以在非統計抽樣中使用。而隨意選樣雖然也可以選出代表性樣本,但它屬于非隨機基礎選樣方法,因而不能在統計抽樣中使用,只能在非統計抽樣中使用。

三、評價樣本結果

(一)分析樣本誤差——注冊會計師應當考慮樣本的結果、已識別的所有誤差的性質和原因,及其對具體審計目標和審計的其他方面可能產生的影響。

(二)推斷總體誤差

注意:

第一,在實施控制測試時,由于樣本的偏差率就是總體偏差率的最佳估計,所以,注冊會計師將樣本偏差率直接視為推斷的總體偏差率,但注冊會計師必須考慮抽樣風險。

第二,當實施細節測試時,注冊會計師應當根據樣本中發現的錯報金額推斷總體錯報金額,并考慮這一結果對特定審計目標及審計的其他方面的影響。

(三)形成審計結論

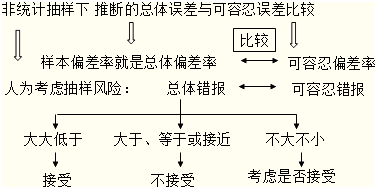

第一,統計抽樣結果評價(在控制測試下將總體偏差率上限與可容忍偏差率比較;在細節測試下將總體錯報上限與可容忍錯報比較)

第二,非統計抽樣結果的評價(在控制測試下將樣本偏差率與可容忍偏差率比較;在細節測試下將總體錯報與可容忍錯報比較)

為了幫助大家通過考試,233網校為大家提供注冊會計師VIP班(含精講班+沖刺班+習題班+真題解析班+機考實戰班)免費試聽 點擊進入>>,233網校祝大家考試成功!

編輯推薦2013年注冊會計師考試熱點:

2013年注冊會計師考試成績查詢專題 成績復核匯總 證書領取匯總

編輯推薦2014年注冊會計師考試熱點: