47、要求:根據(jù)上述資料,回答下列第47-61題。

甲公司為增值稅一般納稅人,適用的增值稅稅率為17%,所得稅稅率為25%,商品、材料銷售價(jià)格均不含增值稅,商品、材料銷售成本隨銷售收入的確認(rèn)逐筆結(jié)轉(zhuǎn)。甲公司2014年發(fā)生的部分經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)如下:

(1)甲公司委托乙公司代為加工一批應(yīng)交消費(fèi)稅的材料(非金銀首飾)。甲公司發(fā)出的材料成本為200萬元,加工費(fèi)為40萬元。由乙公司代收代繳的消費(fèi)稅為16萬元。材料已加工完成,并由甲企業(yè)收回驗(yàn)收入庫,加工費(fèi)已支付。甲公司收回的委托加工物資用于繼續(xù)生產(chǎn)應(yīng)稅消費(fèi)品。甲公司采用實(shí)際成本法進(jìn)行原材料的核算。

(2)甲公司為高級管理人員提供汽車免費(fèi)使用,同時(shí)為生產(chǎn)工人租賃三套住房,免費(fèi)提供給生產(chǎn)工人住宿。相關(guān)汽車在2014年共計(jì)提折舊6萬元,相關(guān)住房在2014年的租金共計(jì)11萬元。

(3)2014年5月5日,甲公司委托丙公司銷售商品150件,商品已于當(dāng)日發(fā)出,每件成本為1萬元。合同約定丙公司應(yīng)按每件1.2萬元的價(jià)格對外銷售。甲公司按照不含稅售價(jià)的5%向丙公司支付手續(xù)費(fèi)。截至2014年底.丙公司已對外銷售100件,開出的增值稅專用發(fā)票上注明的銷售價(jià)格為120萬元,增值稅稅額為20.4萬元。甲公司在2014年12月31日收到代銷清單時(shí),向丙公司開具一張相同金額的增值稅專用發(fā)票。

(4)2014年12月31日,甲公司庫存A產(chǎn)品的賬面余額為300萬元,由于市場價(jià)格下跌,預(yù)計(jì)其可變現(xiàn)凈值為280萬元。按照稅法規(guī)定,資產(chǎn)減值損失在實(shí)際發(fā)生前不得稅前扣除。

(5)甲公司2014年共取得國債利息收入30萬元,發(fā)生稅收滯納金40萬元。甲公司2014年全年利潤總額為1200萬元。

甲公司委托乙公司加工的物資,加工完成收回后的人賬價(jià)值( )萬元。

A.274

B.290

C.240

D.256

48、 對于甲公司向職工提供的非貨幣性職工薪酬,下列說法中正確的有( )。

A.提供給管理人員的汽車的折舊費(fèi)應(yīng)計(jì)人管理費(fèi)用

B.提供給生產(chǎn)工人的住房的租賃費(fèi)用應(yīng)計(jì)人生產(chǎn)成本

C.甲公司向職工提供的非貨幣性職工薪酬對其2014年損益的影響金額為17萬元

D.提供給生產(chǎn)工人的住房的租賃費(fèi)用應(yīng)計(jì)入營業(yè)外支出

49、 對于業(yè)務(wù)(3),下列說法中不正確的有( )。

A.對于該項(xiàng)業(yè)務(wù),甲公司在2014應(yīng)確認(rèn)收入180萬元、結(jié)轉(zhuǎn)成本150萬元

B.對于該項(xiàng)業(yè)務(wù),甲公司在2014年不應(yīng)確認(rèn)收入、結(jié)轉(zhuǎn)成本

C.對于該項(xiàng)業(yè)務(wù),甲公司在2014年應(yīng)確認(rèn)銷售費(fèi)用6萬元

D.對于該項(xiàng)業(yè)務(wù),甲公司應(yīng)在收到代銷清單時(shí)確認(rèn)銷售商品收入

50、 對于業(yè)務(wù)(4),下列說法中正確的有( )。

A.甲公司應(yīng)計(jì)提存貨跌價(jià)準(zhǔn)備20萬元,并計(jì)人管理費(fèi)用

B.2014年12月31日,甲公司庫存A產(chǎn)品在資產(chǎn)負(fù)債表“存貨”項(xiàng)目中列示的金額為280萬元

C.甲公司計(jì)提的存貨跌價(jià)準(zhǔn)備在以后期間不得轉(zhuǎn)回

D.甲公司對庫存A產(chǎn)品不需要計(jì)提跌價(jià)準(zhǔn)備

51、 下列說法中正確的有( )。

A.甲公司2014年的應(yīng)納稅所得額為1230萬元

B.甲公司2014年的應(yīng)交所得稅為307.5萬元

C.甲公司2014年的凈利潤為892.5萬元

D.甲公司2014年的應(yīng)納稅所得額為1210萬元

52、要求:根據(jù)上述資料,回答下列第52-66題。

丁企業(yè)為增值稅的一般納稅人,適用的增值稅稅率為17%,該企業(yè)原材料采用實(shí)際成本法核算,銷售商品為丁企業(yè)的主營業(yè)務(wù),如未特殊說明,該企業(yè)的存貨均未計(jì)提跌價(jià)準(zhǔn)備。2014年9月份發(fā)生的有關(guān)經(jīng)濟(jì)業(yè)務(wù)如下:

(1)購入A材料一批,增值稅發(fā)票上注明材料價(jià)款為16000元,增值稅2720元,另支付材料運(yùn)輸費(fèi)1000元。材料驗(yàn)收入庫,款項(xiàng)均已通過銀行付訖。運(yùn)費(fèi)按11%計(jì)算進(jìn)項(xiàng)稅額。

(2)委托外單位加工B材料(非金銀首飾),原材料價(jià)款20000元,支付加工費(fèi)10000元,

取得的增值稅專用發(fā)票上注明增值稅稅額為1700元,由受托方代收代交的消費(fèi)稅為

1000元,材料已加工完畢驗(yàn)收入庫,款項(xiàng)均已支付。委托方收回后的材料用于繼續(xù)生產(chǎn)

應(yīng)稅消費(fèi)品。

(3)將50臺(tái)自產(chǎn)產(chǎn)品作為福利分配給本公司銷售人員。該批產(chǎn)品的生產(chǎn)成本總額為24000元,市場售價(jià)總額為30000元(不含增值稅)。

(4)購買不需安裝生產(chǎn)經(jīng)營用設(shè)備一臺(tái),增值稅專用發(fā)票注明價(jià)款70000元,增值稅為11900元,符合增值稅抵扣條件,款項(xiàng)已用銀行存款付訖。

(5)在建工程領(lǐng)用A原材料10000元,應(yīng)交的增值稅1700元,假定根據(jù)稅法規(guī)定增值稅不可以抵扣。

(6)盤虧一批原材料A,成本為2000元,原支付增值稅進(jìn)項(xiàng)稅額340元。經(jīng)查系管理不善造成的材料丟失,尚未經(jīng)批準(zhǔn)處理。

(7)用自產(chǎn)的應(yīng)納消費(fèi)稅產(chǎn)品對外投資,產(chǎn)品成本為30000元,計(jì)稅價(jià)格為40000元,增值稅稅率為17%,消費(fèi)稅稅率為10%。

(8)出售房屋一幢,賬面原值1000000元,已提折舊400000元,取得出售收入800000元,清理完畢,營業(yè)稅稅率為5%。

(9)本月實(shí)際交納增值稅10000元,消費(fèi)稅6000元,營業(yè)稅4000元。

(10)本月計(jì)提管理用固定資產(chǎn)折舊10000元。

(2014年8月31日資產(chǎn)負(fù)債表中的固定資產(chǎn)項(xiàng)目金額是2000000元,存貨是50000元,應(yīng)付職工薪酬是2000元(貸方),應(yīng)交稅費(fèi)是14000元(貸方))

業(yè)務(wù)(1)的會(huì)計(jì)分錄正確的是( )。

A.借:原材料16890

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)2830

貸:銀行存款19720

B.借:原材料17000

應(yīng)交稅費(fèi)——應(yīng)交增值稅2890

貸:銀行存款19890

C.借:原材料19720

貸:銀行存款19720

D.借:原材料19890

貸:銀行存款19890

53、 下列說法正確的是( )。

A.業(yè)務(wù)(2),委托加工物資的成本是31000元

B.業(yè)務(wù)(6),盤虧原材料的進(jìn)項(xiàng)稅額不可以抵扣

C.業(yè)務(wù)(7),用自產(chǎn)的產(chǎn)品對外投資,應(yīng)視同銷售

D.業(yè)務(wù)(8),出售固定資產(chǎn)凈損益為160000元

54、 本月末,資產(chǎn)負(fù)債表中“固定資產(chǎn)”項(xiàng)目的金額是( )元。

A.1060000

B.1460000

C.1470000

D.1070000

55、 本月末,資產(chǎn)負(fù)債表中“存貨”項(xiàng)目的金額是( )元。

A.10930

B.12930

C.8930

D.10890

56、 根據(jù)(1)至(10),丁公司2014年9月利潤表中“營業(yè)利潤”的金額是( )元。

A.-33100

B.162000

C.6000

D.164000

57、要求:根據(jù)上述資料,回答下列第57-71題。

X公司為增值稅一般納稅人,適用的增值稅稅率為17%,其有關(guān)資料如下:

(1)產(chǎn)品、材料銷售價(jià)格中均不含增值稅。

(2)按實(shí)際成本核算,逐筆結(jié)轉(zhuǎn)銷售成本。

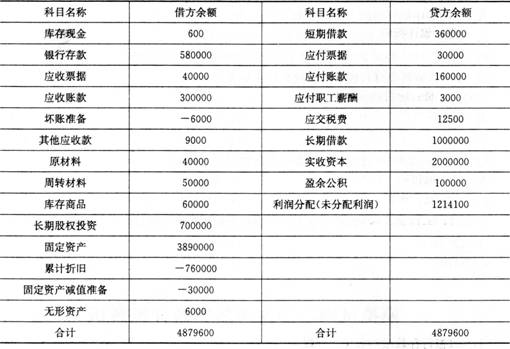

(3)2014年12月1日有關(guān)科目余額如下:

有關(guān)科目余額表單位:元

(4)X公司2014年12月發(fā)生如下經(jīng)濟(jì)業(yè)務(wù):

①12月1日,銷售給甲公司一批產(chǎn)品,銷售價(jià)格50000元,產(chǎn)品成本40000元。產(chǎn)品已經(jīng)發(fā)出,開出增值稅專用發(fā)票,款項(xiàng)尚未收到。為了及早收回貨款,雙方約定的現(xiàn)金折扣條件為:2/10,1/20.n/30(假定計(jì)算現(xiàn)金折扣時(shí)不考慮增值稅)。12月16日X公司收到甲公司的貨款。

②12月5日,購人原材料一批,增值稅專用發(fā)票上注明的金額為400000元,增值稅68000元。材料已經(jīng)到達(dá),并驗(yàn)收入庫。企業(yè)開出不帶息商業(yè)承兌匯票。

③12月15日對外銷售一批原材料,銷售價(jià)格300000元,材料實(shí)際成本110000元。材料經(jīng)發(fā)出,開出增值稅專用發(fā)票。款項(xiàng)已經(jīng)收到,并存入銀行。

④12月25日出售一臺(tái)不需用辦公設(shè)備,設(shè)備賬面原價(jià)210000元,已提折舊34000元,已提減值準(zhǔn)備為30000元,出售價(jià)格200000元。出售設(shè)備價(jià)款已經(jīng)收到,并存入銀行,假定不考慮增值稅。

⑤12月31日計(jì)提存貨跌價(jià)準(zhǔn)備3000元,計(jì)提無形資產(chǎn)減值準(zhǔn)備300元。

⑥攤銷管理用無形資產(chǎn)i000元;計(jì)提管理用固定資產(chǎn)折舊15000元。

⑦本年度應(yīng)交所得稅為28550元;計(jì)提法定盈余公積8565元。

根據(jù)上述資料,下列選項(xiàng)表述正確的是( )。

A.12月16日,X公司應(yīng)確認(rèn)財(cái)務(wù)費(fèi)用500元

B.出售固定資產(chǎn)使X公司的待處理財(cái)產(chǎn)損溢增加146000元

C.計(jì)提存貨跌價(jià)準(zhǔn)備時(shí),應(yīng)借記資產(chǎn)減值損失,貸記存貨跌價(jià)準(zhǔn)備

D.計(jì)提應(yīng)交的所得稅應(yīng)在營業(yè)稅金及附加中核算

58、 對于X公司2014年12月發(fā)生的上述經(jīng)濟(jì)業(yè)務(wù),下列說法中正確的是( )。

A.事項(xiàng)②中原材料的入賬價(jià)值為400000元

B.事項(xiàng)②中應(yīng)確認(rèn)的應(yīng)付票據(jù)金額為468000元

C.事項(xiàng)③對X公司2014年度營業(yè)利潤的影響額為300000元

D.事項(xiàng)③應(yīng)將原材料成本結(jié)轉(zhuǎn)到其他業(yè)務(wù)成本

59、 X公司本期發(fā)生的管理費(fèi)用是( )元。

A.16000

B.16500

C.16300

D.16800

60、 2014年12月31日資產(chǎn)負(fù)債表中的存貨項(xiàng)目金額是( )元。

A.1500000

B.400000

C.397000

D.1189600

61、 2014年12月31日資產(chǎn)負(fù)債表中的未分配利潤項(xiàng)目金額是( )元。

A.1214100

B.205650

C.149750

D.1411185