47、根據下文資料,回答47-58題

甲企業為增值稅一般納稅人,增值稅稅率為17%。2013年發生業務如下:

(1)1月20日,企業購入一臺不需安裝的A設備,取得的增值稅專用發票上注明的設備價款為460萬元,增值稅為78.2萬元,另發生運輸費8萬元,款項均以銀行存款支付。A設備經過調試后,于1月22日投入使用,預計使用10年,預計凈殘值為35萬元,決定采用雙倍余額遞減法計提折舊。

(2)7月15日,企業生產車間購入一臺需要安裝的B設備,取得的增值稅專用發票上注明的設備價款為600萬元,增值稅為102萬元,另發生保險費8萬元,款項均以銀行存款支付。8月19日,將B設備投入安裝,以銀行存款支付安裝費3萬元。B設備于8月25日達到預定使用狀態,并投入使用。

(3)B設備采用工作量法計提折舊,預計凈殘值為11萬元,預計總工時為5萬小時。9月,8設備實際使用工時為720小時。

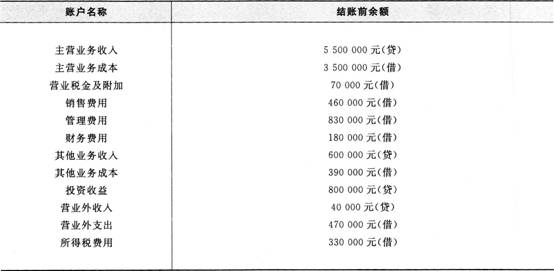

(4)甲企業2013年末損益類賬戶的年末余額如下表所示(該企業年末一次結轉損益類賬戶)。

(5)甲企業董事會決議,經股東大會批準,按稅后利潤的10%提取法定盈余公積,按可供投資者分配的利潤的80%向投資者分配利潤(假定該企業以前年度沒有未分配利潤)。

要求:根據上述資料,不考慮其他因素,分析回答下列第7—12小題。(“利潤分配”科目要求寫出明細科目及專欄;答案中的金額單位用萬元表示)

根據資料(1),下列各項中,甲企業A設備月折舊額計算,正確的是( )萬元。

A.7.8

B.9.1

C.7.22

D.8.52

48、根據資料(2),下列各項中,甲企業B設備的購入,安裝及其投入使用會計處理,正確的是( )。

A.借:在建工程608

應交稅費——應交增值稅(進項稅額)102

貸:銀行存款710

B.借:在建工程3

貸:銀行存款3

C.借:固定資產611

貸:在建工程611

D.借:固定資產608

貸:在建工程608

49、

根據資料(3),下列各項中,甲企業B設備月折舊額計算,正確的是( )萬元。

A.8.8

B.9.1

C.8.64

D.0.83

50、

根據資料(4),下列各項中,年末結轉各項損益的會計處理,正確的是( )。

A.借:主營業務收入550

其他業務收入60

投資收益80

營業外收入4

貸:本年利潤694

B.借:本年利潤623

貸:主營業務成本350

營業稅金及附加7

其他業務成本39

銷售費用46

管理費用83

財務費用18

營業外支出47

所得稅費用33

C.借:主營業務收入550

其他業務收入60

投資收益80

營業外收入4

貸:主營業務成本350

營業稅金及附加7

其他業務成本39

銷售費用46

管理費用83

財務費用18

營業外支出47

所得稅費用33

本年利潤71

D.借:主營業務成本350

營業稅金及附加7

其他業務成本39

銷售費用46

管理費用83

財務費用18

營業外支出47

所得稅費用33

本年利潤71

貸:主營業務收入550

其他業務收入60

投資收益80

營業外收入4

51、根據資料(5),下列各項中,年末利潤分配的會計處理,正確的是( )。

A.借:利潤分配——未分配利潤7.1

貸:盈余公積71

B.借:利潤分配——提取法定盈余公積7.1

貸:盈余公積71

C.借:利潤分配——應付現金股利51.12

貸:應付股利51.12

D.借:利潤分配——應付現金股利56.8

貸:應付股利56.8

52、根據資料(5).下列各項中,年末結轉本年利潤和利潤分配的會計處理,正確的是( )。

A.借:本年利潤71

貸:利潤分配——未分配利潤71

B.借:利潤分配——未分配利潤7]

貸:本年利潤71

C.借:利潤分配——未分配利潤63.9

貸:利潤分配——提取法定盈余公積7.1

——應付現金股利56.8

D.借:利潤分配——未分配利潤58.22

貸:利潤分配——提取法定盈余公積7.1

——應付現金股利51.12

53、根據下文資料,回答53-64題

丙公司為上市公司,增值稅一般納稅企業,適用增值稅稅率為17%(假設沒有其他稅費),原材料只有甲材料一種并專門用于生產車間生產乙產品,該公司原材料按計劃成本法進行日常核算。2013年12月1日,甲材料的計劃單價為80元/千克。計劃成本總額為250000元,材料成本差異為16010元(超支)。12月份,甲材料的收入與發出業務如下:

(1)3日,收到上月采購的甲材料600千克,實際采購成本為49510元,材料已驗收入庫。

(2)4日,生產車間為生產乙產品領用甲材料1000千克。

(3)5日,從外地×單位采購甲材料=批共計5000千克,增值稅專用發票上注明的材料價款為410000=%,增值稅為69700元,發生運雜費11300元(不考慮可抵扣稅金)。款項及運雜費已通過銀行支付,材料尚未收到。

(4)15日,收到本月5日從外地X單位采購的甲材料。驗收時實際數量為4780千克,經查明,短缺的200千克系由于供貨單位少發貨,要求供貨方退還多付款項,另20千克系運輸途中合理損耗。購入該批材料的運雜費全部由實收材料負擔。

(5)16日,生產車間為生產乙產品領用甲材料3250千克。

(6)28日,從外地Y單位購入甲材料1000千克,增值稅專用發票上注明的材料價款為78000元,增值稅為13260元,材料已驗收入庫。

(7)生產車間生產乙產品的資料如下:

乙產品的生產需要經過三道工序,工時定額為50小時,其中第一、第二和第三道工序的工時定額依次為10小時、30小時和10小時,原材料在產品開工時一次投入。I2月初,乙在產品成本為82450元,其中直接材料71610元,直接人工和制造費用10840元。12月共發生直接人工和制造費用為172360元。12月共完工乙產品650件。12月31日,乙產品的在產品為260件,其中在第一、第二和第三道工序的依次為50件、110件和100件。

要求:根據資料,不考慮其他因素,分析回答下列題。(答案中的金額單位用萬元表示)

根據資料(1)一(5),下列各項中,丙公司12月15日驗收入庫的甲材料的實際成本為( )元。

A.380660

B.382400

C.404900

D.405600

54、

根據資料(1)一(6),下列各項中,丙公司12月份的甲材料材料成本差異率為( )。

A.一5.50%

B.5.00%

C.5.29%

D.5.50%

55、

根據資料(7),下列各項中,丙公司生產乙產品的第一、第二和第三道工序在產品的完工程度依次為( )。

A.10%、50%、90%

B.20%、50%、90%

C.10%、80%、90%

D.20%、80%、100%

56、

根據資料(7),下列各項中,丙公司12月份完工產品應負擔的材料費用為( )元。

A.122460

B.71610

C.306150

D.357000

57、

根據資料(7),下列各項中,丙公司12月份完工產品應負擔的直接人工和制造費用為( )元。

A.148850

B.34350

C.130857.14

D.30197.8

58、

根據資料(7),下列各項中,丙公司12月份在產品和完工產品的成本分別為( )元。

A.82450

B.529360

C.156810

D.455000