233網校學霸君整理提供2020年初級會計輔導班課程《經濟法基礎》精講班課程講義給大家,幫助的大家快速掌握本章考點內容! 更多講師精講班課程免費試聽>>

更多講師精講班課程免費試聽>>

下載233網校APP看更多經濟法免費培訓課!

MR.H老師介紹

云南大學法學院經濟法碩士,現為福建某大學法學院講師,教授課程橫跨法商領域,長期從事司法類,財會類考試的輔導教學工作,是當前初級會計職稱培訓課程中人氣頗高,倍受考生歡迎的中堅力量。黃老師的講義重點突出,知識點表格化利于記憶;他上課節奏緊湊,不拖泥帶水,強調知識點,更關注方法論;他的課程不是停留在“是什么”,而是深挖“為什么”,更不忘教你“如何記”;幽默巧妙的應試口訣把通過考試變得實實在在,輕松愉快。”不求一帆風順,但求風雨無阻“,黃老師希望用他自己的真誠和努力看見更多考生明天的微笑!

2020初經濟法基礎黃章令精講班課程:企業所得稅納稅人、所得來源地及稅率

第五章 企業所得稅、個人所得稅法律制度

第66講 企業所得稅納稅人、所得來源地及稅率

【2020變化】

調整:

(1)保險企業手續費及傭金支出的扣除比例;

(2)小微企業的稅收優惠;

(3)個人所得稅納稅人和所得來源的確定按照新政策進行調整;

(4)個人所得稅專項附加扣除按照新政策進行調整;

(5)應納稅額計算的特殊規定。

新增:

(1)黨組織工作經費的扣除標準;

(2)集成電路設計企業和軟件企業、經營性文化事業單位轉制為企業的稅收優惠;

(3)提供養老、托育、家政等服務的減計收入政策;

(4)債券利息減免稅優惠;

(5)扣繳義務人對居民個人、非居民個人工資、薪金所得,勞務報酬所得、稿酬所得、特許權使用費所得預扣預繳個人所得稅的計算

第一節 企業所得稅法律制度

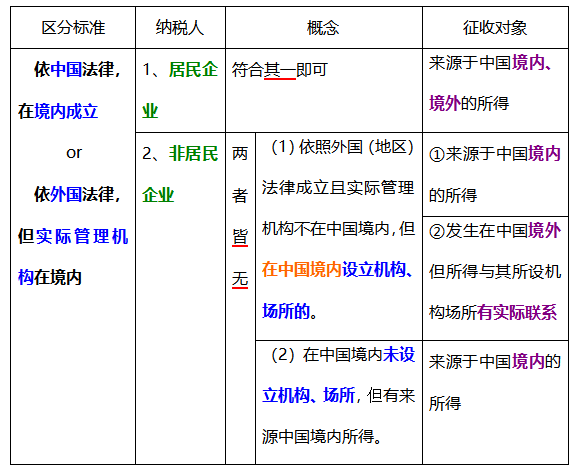

一、企業所得稅納稅人和征稅對象【中】

(一)納稅人及征稅對象

在我國境內,企業和其他取得收入的組織為企業所得稅的納稅人。

【嚼爛真題-15單】根據企業所得稅法律制度的規定,下列各項中,屬于非居民企業的是( )。

A.依照外國法律成立,實際管理機構在境內的甲公司

B.依照中國法律成立,在境外設立機構、場所的乙公司

C.依照外國法律成立且實際管理機構在境外,但在境內設立機構、場所的丙公司

D.依照中國法律成立,實際管理機構在境內的丁公司

二、所得來源地的確定【強】

【嚼爛真題-13單】根據企業所得稅法律制度的規定,關于確定來源于中國境內、境外所得的下列表述中,不正確的是( )。

A. 提供勞務所得,按照勞務發生地確定

B. 銷售貨物所得,按照交易活動發生地確定

C. 股息、紅利等權益性投資所得,按照分配所得的企業所在地確定

D. 轉讓不動產所得,按照轉讓不動產的企業或者機構、場所所在地確定

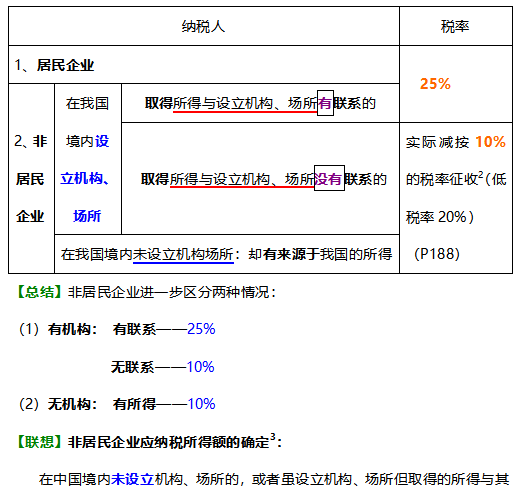

三、企業所得稅稅率【弱】

【牛刀小試-單】美國某銷售企業(實際管理機構不在中國境內)在中國境內設立分支機構,2012年該機構在中國境內取得與該機構有聯系的銷售收入100萬元,在中國取得與該分支機構無實際聯系的所得50萬元;在美國取得與該分支機構無實際聯系的所得30萬元。企業的應納企業所得稅收入總額為( )萬元。

A. 50 B. 100 C.150 D.180

答疑解惑:添加233網校學霸君微信個人號【ks233wx6】,或搜QQ群【242891007】 加入233網校備考大家庭,我們共同學習一起進步相約拿證!

重點:2020初級經濟法基礎知識點八章匯總 | 近5年真題匯總

不懂制定學習計劃?無法提煉教材考點?不妨跟隨講師學習,233網校為大家準備初級會計取證班 | 套餐班,兩種不同套餐任你選擇,歡迎免費試聽~>>