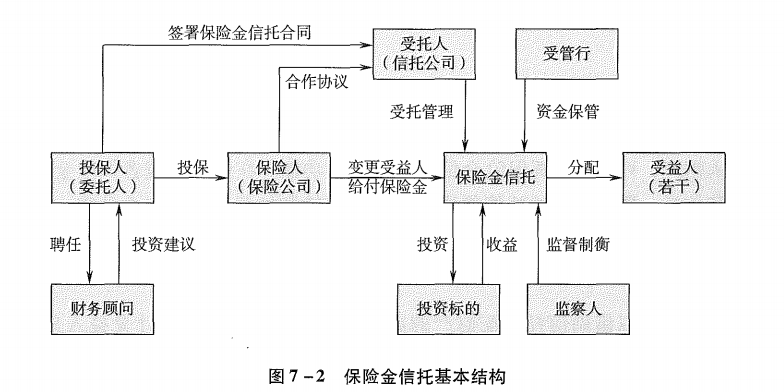

保險金信托是指信托公司接受單一自然人委托,或者接受單一自然人及其家庭成員共同委托,以人身保險合同的相關權利和對應利益以及后續支付保費所需資金作為信托財產設立信托。當保險合同約定的給付條件發生時,保險公司按照保險約定將對應資金劃付至對應信托專戶,由信托公司按照信托文件管理。業務主體一般涉及委托人、受托人、信托受益人、投保人、保險人、被保險人、指令權人(或有)、監察人(或有)、財務顧問(或有)、托管行等。其中,信托公司作為受托人兼有兩重身份,既是保單的受益人,享有保險金請求權,又是保險金信托的受托人,承擔受托人的責任。

保險金信托一般為他益信托,以家庭財富的保護、傳承和管理等為目的而設立,信托期限較長,一般不隨委托人的死亡而終止,如發生法律法規或合同約定的情形,信托可提前終止。信托存續期間,委托人可以追加交付信托財產。信托規模以委托人交付的保險金請求權對應保險合同約定的保險金額總額為準,且信托公司一般會要求保單項下無貸款情形,否則無法保障信托資產的獨立性和完整性。

信托框架下信托收益分配方式靈活多樣,可充分滿足委托人對資產安排的個性化要求。尤其對指定信托受益人享有的信托受益權屬于個人財產還是夫妻共同財產的選擇可以更好地規避婚姻風險帶來的資產損失。